この記事で解決出来る悩み

- 小規模宅地等の特例とは?

- 利用する為の要件

- 小規模宅地等の特例の必要書類

- 他の制度との関係性

- 小規模宅地等の特例の注意点

1.小規模宅地等の特例の概要

小規模宅地等の特例は、正確には、「小規模宅地等についての相続税の課税価格の計算の特例」という制度です。

ここでは、小規模宅地等の特例と呼んでいきます。

小規模宅地等の特例は、被相続人の親族が、相続又は遺贈、死因贈与により取得した財産のうち、一定の要件を満たした宅地等がある場合、全ての小規模宅地等の特例対象宅地等のうち、その親族が選択した宅地ついて限度面積まで、評価額を減額出来る制度です。

なので、暦年贈与の場合、相続時精算課税制度を使った場合には利用する事が出来ません。

一定の要件を満たした場合に、小規模宅地等の特例の対象となる宅地等が下表になります。

貸付事業用宅地等は50%で、特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等は80%で、かなり大きな減額が出来ます。

特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等などは、仕事に関して、住むことに関してなので、相続が発生し、相続税が払えない事で、立ち行かなくなってしまったら大変だという事で、80%の大きな減額になっています。

小規模宅地等の特例の限度面積

それぞれ大きな減額が出来る小規模宅地等の特例ですが、全て一緒に使えるかというと、そういう訳ではありません。

組み合わせ次第で、使える限度面積が変わります。

組み合わせ次第で変わる限度面積は下表です。

上図が、組み合わせ次第で変わる2種類の限度面積です。

1は特定事業用宅地等もしくは特定同族会社事業用宅地等と特定居住用宅地等の組み合わせ、2は貸付事業用宅地等が混ざった場合の組み合わせです。

1の場合は、特定事業用宅地等もしくは特定同族会社事業用宅地等の400㎡、特定居住用宅地等の330㎡を完全に併用し、730㎡まで小規模宅地等の特例を利用する事が出来ます。

2の場合の式で重要なポイントが、最後の≦200㎡です。

1の特定事業用宅地等もしくは特定同族会社事業用宅地等と、特定居住用宅地等の組み合わせの場合は、400㎡と330㎡を完全に併用し、合計730㎡まで利用出来ましたが、2の場合は、最高200㎡となります。

なので、貸付事業用宅地等を混ぜる組み合わせにすると面積は200㎡まで、貸付事業用宅地等は50%の減額までしか使えません。

その為、特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等で、大きな面積の不動産がある場合は、2ではなく、1を選択した方が、有利な場合が多くなります。

大きな面積にも関わらず、2の方が有利になる場合は、特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等の不動産と、貸付事業用宅地等の不動産の評価額に大きな差が生じている場合などになります。

このようにして、小規模宅地等の特例は、限度面積が決められています。

小規模宅地等の特例の限度面積の具体例

貸付事業用宅地等が混在している場合

・A土地

面積:100㎡

用途:特定事業用宅地等(限度面積:400㎡)

・B土地

面積:100㎡

用途:特定居住用宅地等(限度面積:330㎡)

・C土地

面積:150㎡

用途:貸付事業用宅地等(限度面積:200㎡)

貸付事業用宅地等が混在した場合、全体の限度面積は200㎡になります。

貸付事業用宅地等は50%の評価額を下げる事が出来、特定事業用宅地等と特定居住用宅地等は80%の評価額を下げる事が出来るので、特定事業用宅地等と特定居住用宅地等を優先的に使います。

・A土地

100㎡ × (200/400) = 50㎡

・B土地

100㎡ × (200/330) = 約60.6㎡

・A土地とB土地の合計

50㎡ + 約60.6㎡ = 約110.6㎡

貸付事業用宅地等が混在した場合の端数処理は200㎡を超えないように考える為、約110.6㎡を111㎡として計算を進めます。

A土地とB土地の合計が111㎡なので、200㎡から引くと下記になります。

200㎡ - 111㎡ = 89㎡

上記は、評価額を大きく引き下げられる特定事業用宅地等と特定居住用宅地等を優先しましたが、小規模宅地等の特例は使用する土地を任意で指定する事が出来ます。

限度面積を超えている場合

- 面積:500㎡

- 用途:特定居住用宅地等(限度面積330㎡)

- 評価額:1億円

まず、500㎡の土地を小規模宅地等の特例が利用できる330㎡部分と小規模宅地等の特例が利用できない170㎡部分に分けます。

分けたら、1億円の評価を案分します。

・小規模宅地等の特例が利用出来る330㎡の部分

1億円 × 330㎡/500㎡ = 6,600万円

・小規模宅地等の特例が利用出来ない170㎡の部分

1億円 × 170㎡/500㎡ = 3,400万円

この小規模宅地等の特例が利用出来る330㎡の6,600万円の評価が80%減額出来ます。

計算すると、次になります。

6,600万円 × ( 1-80% ) = 1,320万円

この1,320万円と小規模宅地等の特例が利用出来ない170㎡の3,400万円を足して4,720万円が、この土地の評価になります。

限度面積より大きな場合は、このような取り扱いになります。

2つの土地にまたがっていた場合

・A土地

面積:200㎡

評価額:2億円

用途:特定事業用宅地等(限度面積:400㎡)

・B土地

面積:250㎡

評価額:2億5,000万円

用途:特定事業用宅地等(限度面積:400㎡)

特定事業用宅地等の限度面積は400㎡の為、A土地200㎡に対して200㎡を使い、B土地250㎡に対して200㎡使うとします。

この場合、A土地は全て使えるので計算式は下記になります。

2億円 × ( 1-80% ) = 4,000万円

B土地は、全体の250㎡から、小規模宅地等の特例が利用出来る200㎡部分と、小規模宅地等の特例が利用出来ない50㎡部分に分けます。

・小規模宅地等の特例が利用出来る200㎡部分

2億5,000万円 × (200㎡/250㎡) = 2億円

・小規模宅地等の特例が利用出来ない50㎡部分

2億5,000万円 × (50㎡/250㎡) = 5,000万円

小規模宅地等の特例が利用出来る200㎡部分の評価額は、小規模宅地等の特例を使う事によって下記になります。

2億円 × 20% = 4,000万円

B土地は、小規模宅地等の特例が利用出来る部分の土地200㎡が4,000万円、小規模宅地等の特例が利用出来ない部分の土地50㎡が5,000万円、合計9,000万円となります。

A土地が4,000万円、B土地が9,000万円、合計1億3,000万円です。

もともと、A土地、B土地の合計は4億5,000万円でした。

それが、小規模宅地等の特例を使う事により、評価額は1億3,000万円となり、3億2,000万円の評価の引き下げになります。

今回は、A土地が200㎡中200㎡、B土地が250㎡中200㎡を利用する事にしました。

では、A土地が200㎡中150㎡、B土地が250㎡中250㎡とする事も出来るのでしょうか?

これは、選択が可能です。

今回は、A土地とB土地共に、1㎡あたりの単価を100万円としました。

ですが、今回の例のように、同じ単価という事の方が珍しく、どちらかの方が単価が高いという状況がほとんどです。

その時には、有利な方を任意で選択をして利用する事が可能です。

今回は、2つの土地でしたが、3つでも、4つでも、有利な選択を任意でする事が出来ます。

ここまでが、2つの土地にまたがっていた場合です。

2.利用区分ごとの適用要件

小規模宅地等の特例を利用する為には、利用する為の対象者または対象物の適用要件があります。

利用区分ごとに適用要件は違うので、それぞれ確認していきます。

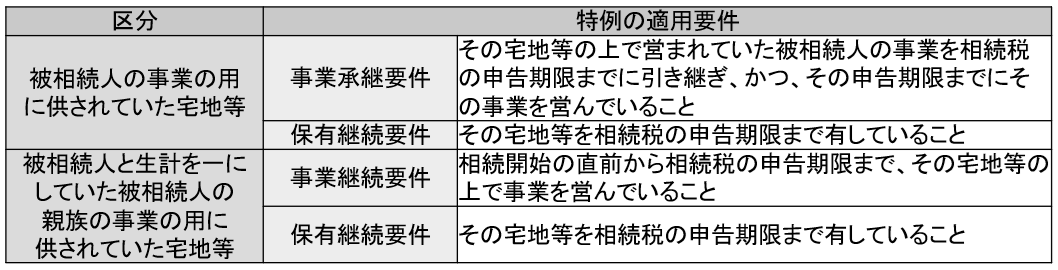

特定事業用宅地等

特定事業用宅地等は、被相続人もしくは、被相続人と生計を一にしていた親族の事業に使っていた土地で利用する事が出来ます。

事業といっても、不動産貸付業、駐車場業、自転車駐車場業および準事業を除きます。

「準事業」は、事業と称するに至らない不動産の貸付け、その他これに類する行為で相当の対価を得て継続的に行うものをいいます。

なお、食事の提供を伴う下宿、ビジネスホテル、太陽光パネルによる売電、民宿、民泊、旅館、ホテル、不動産以外の貸し○○業、その他前述に準ずる事業に関しては、不動産貸付業、駐車場業、自転車駐車場業および準事業が不動産所得なのに対し、事業所得や雑所得なので、不動産貸付業には該当しません。

不動産以外の貸し○○業は、貸しスタジオなどを指します。

そんな特定事業用宅地等の適用要件が下表になります。

事業を承継する、事業を継続する事を前提に、特定事業用宅地等の小規模宅地等の特例が使えます。

なので、事業承継要件や事業継続要件があります。

ただ、事業の用に供されていた施設が災害により損害を受けた事で、相続税の申告期限において、その事業が休業中である場合には、その宅地等を取得した被相続人の親族により、事業再開のための準備が進められていると認められるときに限り、申告期限においても、事業の用に供されているものとして取り扱うという例外はあります。

この災害の範囲は、震災、風水害、火災、雪害、落雷、噴火、その他自然現象の異変による災害、火薬類の爆発、その他人為による異常な災害、害虫その他生物による異常な災害などが含まれます。

日本に限りませんが、近年、大きな地震や異常気象などの被害に遭い、亡くなられる方もいらっしゃいます。

そのような場合で、すぐに事業が継続出来なくても、小規模宅地等の特例を利用を諦める事は無いので、利用出来るのかの確認は、怠らないようにしましょう。

また、事業を承継する、事業を継続するだけでなく、土地を保有し続ける事を前提に特定事業用宅地等の小規模宅地等の特例が使えます。

なので、少なくとも相続税の申告期限までは、土地を売却などはせずに、保有する事を要件としています。

3年縛り

特定事業用宅地等は、2019年に改正があり、3年縛りのルールが出来ました。

これは、新規に一般事業を開始してから3年以内に相続が開始した場合は、特定事業用宅地等に該当しないという事です。

特定事業用宅地等は、利用出来ると評価額を大きく減額出来るようになる為、相続開始前に事業を行う事で、相続税の節税になると思って、事業を行うという人達がいました。

純粋に事業としてやっていたものなら小規模宅地等の特例を使って欲しいけど、相続税を減らす為に相続発生直前に始めたようなものであれば認めたくないという事ですね。

このように、いわゆる3年縛りと言われるルールもあるので、注意しておきましょう。

事業を引き継ぐ相続人と引き継がない相続人が共有で取得する場合

例えば、相続人Aは特定事業用宅地等に該当し、相続人Bは特定事業用宅地等には該当しないとします。

建物は、事業を承継し、特定事業用宅地等に該当する相続人Aが相続します。

土地は、特定事業用宅地等に該当する相続人Aが1/2、特定事業用宅地等に該当しない相続人Bが1/2を相続するとします。

この場合、特定事業用宅地等の小規模宅地等の特例は利用する事が出来るでしょうか?

この場合は、特定事業用宅地等に該当する相続人Aの分だけ、小規模宅地等の特例を利用する事が出来ます。

共有の場合は、片方使えるから、全体が使えるようになるとか、片方使えないから、全体が使えなくなるというものではない事も、押さえてきましょう。

特定同族会社事業用宅地等

特定同族会社事業用宅地等は、相続開始の直前から、相続税の申告期限まで、一定の法人の事業の用に供されていた宅地等で、一定の要件を満たした被相続人の親族が相続または遺贈により取得した場合に利用出来ます。

一定の法人とは、相続開始の直前において、被相続人および被相続人の親族等が法人の発行済株式の総数または出資の総額の50パーセント超を有している場合における法人を指します。

事業に関しては、特定同族会社事業用宅地等も特定事業用宅地等と同様、不動産貸付業、駐車場業、自転車駐車場業および準事業は、除きます。

特定同族会社事業用宅地等の適用要件が下表になります。

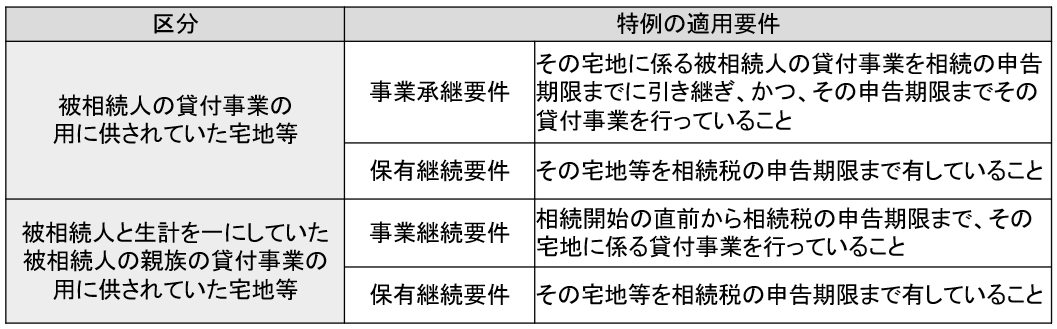

貸付事業用宅地等

貸付事業用宅地等は、相続開始の直前において被相続人等の事業の用に供されていた宅地等で、一定の要件を満たした被相続人の親族が、相続または遺贈により取得した場合に利用出来ます。

ここでいう事業とは、不動産貸付業、駐車場業、自転車駐車場業および準事業を指します。

宅地の評価をする上で、アパートやマンションなどに使っている土地を貸家建付地として評価をする事が出来ます。

この貸家建付地の場合は、駐車場、自転車駐車場は貸家建付地ではなく、自用地として評価し、高い評価額となります。

しかし、小規模宅地等の特例の貸付事業用宅地等の場合は、駐車場、自転車駐車場も含める事が出来ます。

尚、貸付事業用宅地等も、特定事業用宅地等と同じように、3年縛りのルールがあります。

貸付事業用宅地等の場合は、相続開始前3年以内に新たに貸付事業の用に供された宅地が除かれます。

貸付事業用宅地等の適用要件は下表になります。

基本的に、特定事業用宅地等と同じように、事業を継続する為の『事業承継要件』と『事業継続要件』、所有を継続する為の『保有継続要件』があります。

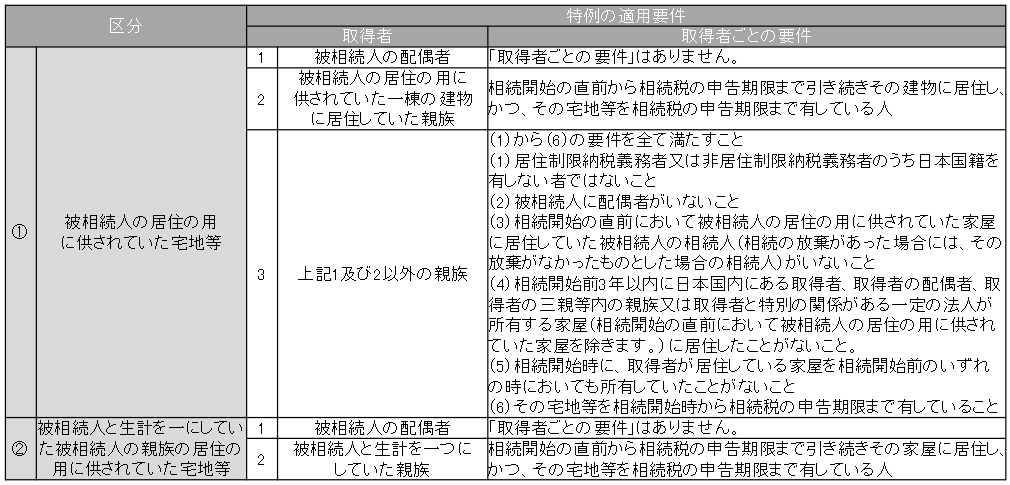

特定居住用宅地等

特定居住用宅地等は、相続開始の直前において被相続人等の居住の用に供されていた宅地等で、一定の要件を満たした被相続人の親族が相続または遺贈により取得した場合に利用出来ます。

なお、宅地等が2つ以上ある場合には、主としてその居住の用に供していた1つの宅地等に限ります。

特定居住用宅地等の適用要件は下表になります。

被相続人の配偶者は、「取得者ごとの要件」はありません。

①被相続人の居住の用に供されていた宅地等の被相続人の配偶者以外の取得者や②被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等の被相続人と生計を一つにしていた親族の場合、宅地等を相続税の申告期限まで有しているという要件があります。

これと同じように、配偶者も宅地等を相続税の申告期限まで有する必要があると思っている人が多いですが、配偶者にはありません。

なので、相続税の申告期限前に宅地等を売却しても大丈夫です。

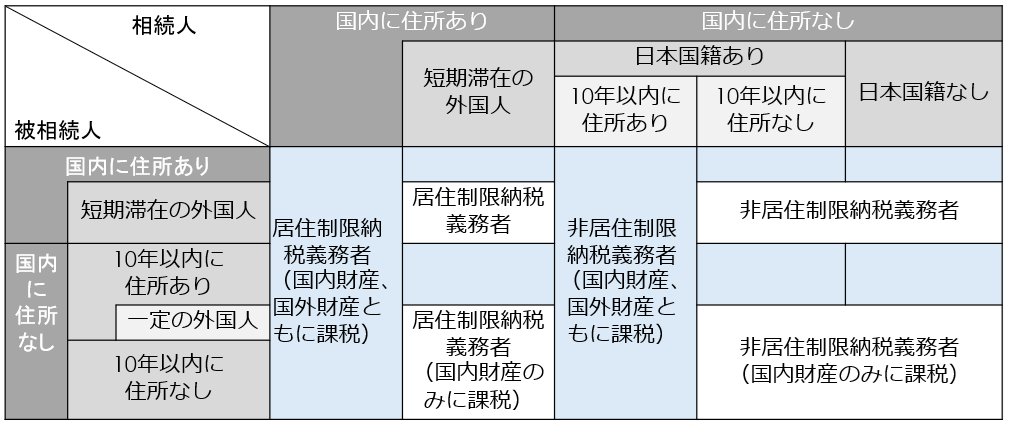

『①被相続人の居住の用に供されていた宅地等』の『被相続人の配偶者及び被相続人の居住の用に供されていた一棟の建物に居住していた親族以外の親族』は、通称『家なき子』と呼ばれます。

家なき子の適用要件で、『(1)居住制限納税義務者又は非居住制限納税義務者のうち日本国籍を有しない者ではないこと』については、下表より確認出来ます。

『(4)相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族又は取得者と特別の関係がある一定の法人が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと』については、2018年4月1日から変更になっている部分です。

2018年3月31日までの制度は、『相続開始前3年以内に日本国内にある取得者、取得者の配偶者が所有する家屋に居住したことがないこと』でした。

つまり、『取得者の三親等内の親族又は取得者と特別の関係がある一定の法人』が入っていませんでした。

なので、被相続人の子供が家を所有していたり、子供の配偶者が家を所有している場合は、小規模宅地等の特例が使えませんが、孫を養子縁組して、孫に相続させると、小規模宅地等の特例が使えたのです。

この法の抜け穴をつくような形で孫に相続をさせる人がたくさんいました。

これが、取得者の三親等内の親族が所有している場合も小規模宅地等の特例が使えなくなると、孫の親である被相続人の子やその配偶者が所有している場合も小規模宅地等の特例が使えなくなります。

また、被相続人の子供が家を所有していたり、子供の配偶者が家を所有している場合は、小規模宅地等の特例が使えないので、法人に不動産を所有させ、社宅として借りる事で小規模宅地等の特例を使う人もいました。

この法の抜け穴を封じるために、『特別の関係がある一定の法人』を追加しました。

このように、法の抜け穴をつくような相続対策は法改正で封じられていきます。

『(5)相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと』も、2018年4月1日から変更になっている部分です。

この文言が増えたことにより、相続開始前3年以内に限らず、所有した経験があってはいけない事になりました。

『②被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等』では、被相続人が該当不動産に居住していなくても使えるケースです。

介護施設に入所している場合などで利用する事があります。

この特定居住用宅地等の利用では、利用出来るか否かが難しいので、利用出来るか否かの判断が難しい場合には、相続に強い税理士と申告や対策を進めていく必要があります。

3.小規模宅地等の特例の必要書類

小規模宅地等の特例を利用するにあたり、相続税申告書に添付する書類があります。

小規模宅地等の特例を利用する場合に共通で必要になる書類、ケースにより必要になる書類があるので、それぞれ確認していきます。

尚、下記は代表的な必要書類です。

相続税申告書を提出の際には、該当の税務署にご確認ください。

共通で必要になる書類

- 被相続人の出生から死亡までの戸籍謄本(又は法定相続情報一覧図)

- 相続人全員の印鑑証明書(遺産分割協議書の場合は、遺産分割協議書に押印したもの)

- 遺産分割協議書の写し又は遺言書の写し

- 小規模宅地等についての課税価格の計算明細書

- 申告期限後3年以内の分割見込書(申告期限内に遺産分割ができない場合)

- 該当不動産の登記簿謄本

特定同族会社事業用宅地等の場合

- 株主名簿

貸付事業用宅地等の場合

- 賃貸借契約書の写し

- 確定申告書の控え

特定居住用宅地等の場合

取得者が被相続と同居している場合

- 取得者が該当不動産に住んでる事を証する書類(マイナンバーを有する場合は提出不要)

取得者が被相続と同居していない場合

- 相続開始前3年以内の住所等を証する書類(マイナンバーを有する場合は提出不要)

- 相続開始前3年以内に住んでいた家屋が、取得者、取得者の配偶者、3親等以内の親族又は特別の関係がある一定の法人が所有する家屋でないことを証する書類(賃貸借契約書等)

- 相続開始前のいずれの時も所有していないことを証する書類

被相続人が介護施設等に入所している場合

- 被相続人の戸籍の附票の写し

- 被相続人が要介護認定若しくは要支援認定又は障害支援区分の認定を受けていたことを証する書類(介護保険の被保険者証の写し、障害者福祉サービス受給者証の写し等)

- 被相続人が相続開始の直前に入居していた介護施設等が一定の介護施設等に該当するかを証する書類(入所時の契約書の写し等)

4.他の制度との関係性

贈与

小規模宅地等の特例は、被相続人の親族が、相続又は遺贈、死因贈与により取得した財産で利用する事が出来ます。

その為、暦年贈与や相続時精算課税制度、おしどり贈与などでは、小規模宅地等の特例を利用する事は出来ません。

さらに、不動産を贈与する際には、コストが高くなります。

高くなるコストは、登録免許税と不動産取得税です。

登録免許税は、不動産を登記する際の税金です。

この登録免許税の税率が、相続の場合、1,000分の4ですが、贈与の場合、1,000分の20になります。

1,000分の20というと、売買の際の登録免許税と同じになります。

このように、登記する際の税金が高くなります。

もう一つが、不動産取得税です。

不動産取得税は、不動産を取得した際に支払う税金です。

この不動産取得税が、相続の時には、かかりません。

しかし、贈与の時にはかかってしまいます。

不動産取得税の税率は、2027年3月31日までは、土地が100分の3、家屋が住宅用の場合100分の3となります。

このように、相続ではなく、贈与で不動産を移転すると、登録免許税が高くなるのと、相続の時には支払わなくていい不動産取得税を支払う事になる為、移転コストが高くなります。

しかも、小規模宅地等の特例が使えなくなるので、あまり、不動産を贈与する事はありません。

配偶者居住権

配偶者居住権は、被相続人が亡くなった後に住む場所と生活費を確保する為の制度です。

内容を考える為には、事例を交えて考えた方が分かりやすいので、事例を交えてお伝えします。

事例

- 被相続人:父

- 相続人:母、長男

- 相続財産:自宅土地3,000万円、自宅建物1,000万円、現預金2,000万円、合計6,000万円

- 遺言:無し

- 法定相続分:母1/2、長男1/2

母と長男の法定相続分は1/2なので、財産が6,000万円だと、法定相続分の額は3,000万円ずつです。

このケースで、母が自宅を相続したいと言っても、自宅は土地建物で合計4,000万円です。

現金2,000万円を長男が相続するとしても、1,000万円足りません。

なので、自宅を相続したいと思ったら、自宅土地建物を相続する代わりに1,000万円を支払うという内容にしなければ法定相続分に対して帳尻が合いません。

1,000万円を用意出来なければ、自宅を売却し、遺産分割をする必要が出てきます。

母が高齢だった場合には、住み慣れた自宅から引っ越す事は、精神的にも、体力的にも、負担になる事が少なくありません。

また、自宅土地3,000万円、建物1,000万円を母が受け取り、現預金2,000万円を長男が受け取る形で長男が了承したとしても、住むところはあっても現金が無ければ、その後の生活が心配です。

こういう話を聞くと、母が亡くなった時には、長男は相続出来るのだから、長男が我慢すれば良いと思う人もいます。

しかし、長男が、前妻との子供で疎遠になっていた場合はどうでしょうか?

他にも、母と仲が良くなかった場合にはどうでしょうか?

このようなケースで、実際に配偶者の生活が立ち行かなくなってしまうというケースがたくさんありました。

その為、民法が改正され、配偶者居住権という制度が出来ました。

では、上記の事例でどのように、配偶者居住権が当てはまるのか確認してみましょう。

配偶者居住権の利用例

配偶者居住権が利用出来ると、自宅土地が『敷地利用権』と『敷地所有権』に、自宅建物が『配偶者居住権』と『建物所有権』に分かれます。

敷地利用権、配偶者居住権を持っている事で、所有権の全てを持っていなかったとしても住み続ける事が可能になります。

敷地利用権、配偶者居住権を持っている人が亡くなると敷地利用権、配偶者居住権は消滅し、敷地所有権、建物所有権を持っている人の権利だけが残ります。

仮に、自宅土地3,000万円が敷地利用権1,500万円、敷地所有権1,500万円に、自宅建物1,000万円が配偶者居住権500万円、建物所有権500万円だとします。

この場合、配偶者が、敷地利用権1,500万円、配偶者居住権500万円を相続すると合計2,000万円です。

法定相続分の3,000万円まで残り1,000万円あります。

なので、現預金1,000万円も受け取ることが出来ます。

一方、長男は、敷地所有権1,500万円、建物所有権500万円、現預金1,000万円を受け取ります。

こうする事で、母は父が亡くなった後の住む場所も確保出来、現預金もあるので安心して過ごす事が出来ます。

また、長男は、母が亡くなる事で敷地利用権、配偶者居住権は消滅し、長男の敷地所有権、建物所有権だけが残ります。

これが、配偶者居住権です。

この配偶者居住権を利用した際に、小規模宅地等の特例が使えるか否かです。

結論は、使えます。

ただし、使えるのは特定居住用宅地等と特定事業用宅地等の場合のみです。

特定同族会社事業用宅地等と貸付事業用宅地等の場合には使えません。

では、配偶者居住権を設定した際に、小規模宅地等の特例は、どのように利用する事が出来るのでしょうか?

配偶者居住権では、土地が敷地利用権と敷地所有権に分かれるとお伝えしました。

この両方に、小規模宅地等の特例は使う事が出来るのですが、それぞれ、限度面積まで使えるという事ではありません。

特定居住用宅地等であれば、330㎡が限度面積ですが、敷地利用権で330㎡、敷地所有権で330㎡、という形で使える訳ではないという事です。

これが出来たら、小規模宅地等の特例の効果を2倍使える事になってしまいます。

小規模宅地等の特例が使える対象の面積は、次の式により案分されます。

このように、配偶者居住権を使わない場合の所有権を100%として、相続税の評価額の割合で使える面積が変わります。

配偶者居住権は、敷地利用権、配偶者居住権を相続した人が亡くなると消滅します。

敷地利用権、配偶者居住権と同じ分の持ち分を相続すると、持ち分を持った人が亡くなると持ち分を相続する事になります。

なので、敷地利用権、配偶者居住権が消滅する分、相続税を節税出来る事になります。

小規模宅地等の特例は、配偶者居住権と併用出来るので、小規模宅地等の特例と配偶者居住権を上手に使う事で、相続税を節税出来る可能性があります。

空き家特例

空き家特例は、相続又は遺贈によって、空き家及びその敷地を取得した相続人等が、相続日から起算して3年を経過する日の属する年の12月31日までに、その空き家及びその敷地を売却し、一定の適用要件を満たす場合、その売却に係る譲渡所得金額から、最大3,000万円を控除出来ます。

不動産を売却する時には、譲渡税という税金がかかりますが、税率が短期と長期で変ります。

短期は、所有期間が5年以内で、税率は、所得税30%、住民税9%、合計39%です。

長期は、所有期間が5年超で、税率は、所得税15%、住民税5%、合計20%です。

なお、平成25年1月1日~令和19年12月31日までは、復興特別所得税として所得税に2.1%が上乗せされます。

相続の場合は、所有期間が5年を超える事が多いので、長期の税率の事が多いです。

そうすると、3,000万円控除出来ると、税率が20%なら、600万円の節税が可能です。

空き家特例が使えるか否かで、税負担は大きく変わります。

小規模宅地等の特例を使って相続した後、空き家特例が使えるか否かです。

どちらの要件も満たすことが出来れば、小規模宅地等の特例、空き家特例、共に利用する事が可能です。

5.小規模宅地等の特例の注意点

小規模宅地等の特例を利用する際には、注意したい点があります。

間違った使い方をする事で、小規模宅地等の特例を利用する事が出来ないどころか、余計な税金を支払う可能性がありますので必ず押さえておきましょう。

相続税申告

相続税申告は、基礎控除額を超える場合には提出が必要です。

基礎控除額は、下記の式により求めます。

3,000万円 + 600万円 × 法定相続人の数

例えば、被相続人は父、相続人は母、長男、長女のケースでは、相続人が3人なので計算式は下記になります。

3,000万円 + 600万円 × 3 = 4,800万円

4,800万円を超えると相続税申告が必要になります。

この4,800万円を超えるか否かを判定する際には、小規模宅地等の特例を使わないで計算をします。

次の例で考えてみましょう。

例

- 被相続人:父

- 相続人:母、長男、長女

- 相続財産:自宅土地3,000万円、自宅建物500万円、現預金3,500万円、合計7,000万円

相続財産は7,000万円なので、基礎控除額の4,800万円を超えます。

なので、相続税申告が必要です。

母が自宅土地、建物を相続し、現預金を長男と長女で分けるとします。

母は小規模宅地等の特例が使えるので、自宅土地3,000万円が80%オフになり、600万円の評価になります。

自宅土地が600万円だと、相続財産の合計は4,600万円になります。

相続財産が4,600万円だと、基礎控除額4,800万円を下回ります。

このような状況で相続税申告が要らないと思う人が多いのです。

上記の例のような形で、相続税申告書を提出しないと人がたくさんいます。

相続税申告書を提出するか否かは、小規模宅地等の特例を使った状態の相続財産と基礎控除額を比較するのではなく、小規模宅地等の特例を使う前の状態の相続財産と基礎控除額を比較します。

なので、上記の例のように小規模宅地等の特例を使う事で基礎控除額を下回るケースでは、相続税申告書の提出が必要です。

相続税申告が必要なのに、相続税申告をしないと、悪質な脱税と判断されてしまうかもしれません。

相続税申告はしたけど本来支払うべき税金よりも少なく申告したのではなく、相続税申告をしない方が税務署は悪質と判断します。

その為、相続税申告はしたけど本来支払うべき税金よりも少なく申告した時のペナルティの追徴課税だけでなく、重加算税が課税される可能性が出てきます。

このように、小規模宅地等の特例を利用して基礎控除額を下回る場合でも相続税申告が必要になるので注意が必要です。

遺産分割

小規模宅地等の特例は、誰が相続するかで小規模宅地等の特例を利用出来るか否かが変わります。

その為、遺産分割の内容が決まっていて、小規模宅地等の特例を利用出来る人が相続しないと利用する事は出来ません。

という事は、相続税申告の期限までに遺産分割協議が終わっている必要があります。

ただし、相続税申告の期限までに遺産分割協議が終わらない場合の救済措置があります。

それが、『申告期限後3年以内の分割見込書』を提出する事です。

申告期限後3年以内の分割見込書を提出する事で、相続人が法定相続分で遺産を相続したと仮定して、相続税申告書を提出します。

申告期限後3年以内の分割見込書を利用し、相続税申告書を提出した後に、遺産分割協議がまとまったら、相続税申告をやり直すことが出来ます。

修正申告や更正の請求をする際に、小規模宅地等の特例の要件を満たしていれば、小規模宅地等の特例を利用する事が出来ます。

やり直しが出来るのは、申告期限から3年以内に遺産分割協議がまとまった場合に限ります。

申告期限から3年以内に遺産分割協議がまとまらない場合は、『遺産が未分割であることについてやむを得ない事由がある旨の承認申請書』を提出する事で、小規模宅地等の特例を利用する機会を更に延長する事が出来ます。

遺産分割争いになり調停や審判になっているなどを証明する書類を添付し、相続税申告の申告期限から3年を経過した日の翌日から2か月以内に提出します。

遺産が未分割であることについてやむを得ない事由が解消した場合、その日の翌日から4か月以内に遺産分割をする必要があります。

このように、相続税申告の期限に遺産分割が間に合わない場合でも、救済措置はあります。

ただし、『申告期限後3年以内の分割見込書』を提出して相続税申告を提出する際には、小規模宅地等の特例だけでなく、配偶者の税額軽減なども利用出来ない状態で相続税を一度支払います。

後から、余計に払った分の税金が返ってくるとしても、大きな金額を立て替えておく必要があります。

また、申告の回数が増える事で、税理士に支払う報酬もその都度かかります。

なので、遺産分割協議は相続税申告の申告期限までに終わらせることが原則です。

居住実態

特定居住用宅地等の適用要件で、『被相続人の居住の用に供されていた一棟の建物に居住していた親族』という取得者がいます。

いわゆる同居の親族です。

同居の親族は、小規模宅地等の特例を利用出来るので、本当は同居をしていないけど住民票を移し、同居をしていると見せかける人がいます。

小規模宅地等の特例は、利用出来る事で、評価額を大きく引き下げる事が出来るので利用したい気持ちは分かります。

ただし、税務署が見るのは、住民票の住所ではなく、実際に住んでいるかどうかの居住実態です。

実際の居住実態は、郵便物が届く住所や金融機関等に登録されている住所などから分かってしまうものです。

その為、小規模宅地等の特例を利用したいという気持ちから、安易に住民票の住所を偽装しない事です。

対象不動産の売却

特定居住用宅地等の適用要件で、区分『被相続人の居住の用に供されていた宅地等』の『被相続人の居住の用に供されていた一棟の建物に居住していた親族』と『被相続人の配偶者と被相続人の居住の用に供されていた一棟の建物に居住していた親族以外の親族』、区分『被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等』の『相続開始の直前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有している人』には、該当不動産を相続税の申告期限まで所有しているという内容があります。

この内容を理解せずに申告期限前に売却をしてしまったり、当初は相続税がかからないと思って該当不動産を売却したけど、後から財産が見つかって小規模宅地等の特例が利用出来なくなってしまう人がとても多いです。

特定居住用宅地等の小規模宅地等の特例は、被相続人が住んでた家に引き続き住む場合に利用が出来る制度です。

なので、住み続ける事を前提にしているので基本的には所有し続ける必要があります。

その為に、相続税の申告期限まで所有という期限を設けています。

相続税の申告期限まで所有しなくてもいいのは配偶者だけです。

相続税の納税資金が足りないなどの理由であれば、不動産を担保に借入を行い、小規模宅地等の特例を利用して相続税申告を終わらせた後に売却して返済する方法もあります。

不動産の売却時期には注意しましょう。

配偶者の相続

配偶者は、特定居住用宅地等の小規模宅地等の特例を利用する際に、要件無く利用が出来ます。

なので、小規模宅地等の特例を利用しやすい立場です。

だからといって、配偶者が必ずしも小規模宅地等の特例を利用するのに適しているとは限りません。

配偶者が亡くなり、子等が該当不動産を相続する場合には、再度、該当不動産が相続財産になります。

しかも、配偶者の相続の時には、割高な相続税が課税されます。

誰が相続し、小規模宅地等の特例を利用するかについては、二次相続対策まで考える事が重要です。

なので、二次相続対策についての理解が欠かせません。

二次相続を考慮しないとなぜ相続税が高くなるのか?

相続対策では、親から子へ、世代が変わる際の税金を下げる事が重要です。

同一世代の夫婦間の税金が低くなるだけでは意味がありません。

つまり、夫婦間で財産を相続する時に相続税の配偶者控除(配偶者の税額軽減)や小規模宅地等の特例を使い、税金が少なくなったとしても、子供が財産を相続する時に税金が多くなってしまったら、節税とは呼べないのです。

夫婦の場合、先に亡くなる方を一次相続、後に亡くなる方を二次相続と言います。

一次相続の時に配偶者にどれだけ相続させ、どれだけ相続税の配偶者控除(配偶者の税額軽減)を使うか、小規模宅地等の特例を使うかで、一次相続と二次相続の相続税の合計額が大きく変わります。

この一次相続の時と二次相続の相続税の合計額を考える事で、真に節税かどうかを判断する事が出来るのです。

では、一次相続で配偶者にどのくらい相続するかで、一次相続と二次相続の合計額がどのくらい変わるのか実際に例をみていきましょう。

二次相続の例

- 被相続人:父

- 相続人:母、長男、長女

- 相続財産:自宅土地8,000万円、自宅建物2,400万円、現預金4,000万円、有価証券2,000万円、合計1億6,400万円

- 母の固有の財産:無し

一次相続で配偶者が全て相続した場合

このケースで、配偶者は小規模宅地等の特例が使えるので自宅土地は8,000万円の評価が80%引きになり、1,600万円になります。

そうすると、相続財産の合計は、1億円になります。

相続財産が1億円の場合、相続税の総額は630万円です。

相続財産は1億6,000万円以下なので、母が全て相続すれば、相続税の配偶者控除(配偶者の税額軽減)で630万円が0円になります。

これが相続税の節税だと思ってしまう人が多いです。

問題は、この後です。

母が全ての財産を相続したら、母が亡くなる時に、全ての財産が再度課税されます。

その際、長男と長女が相続人になり、相続税が課税されます。

自宅土地は配偶者は小規模宅地等の特例が使えましたが長男と長女は使えない場合、自宅土地の評価8,000万円に戻ります。

その場合、相続財産の合計は1億6,400万円です。

相続人が長男と長女の2人、相続財産が1億6,400万円だった場合、相続税の総額は2,260万円です。

その為、父が亡くなった時の一次相続の相続税が0円、母が亡くなった時の二次相続の相続税が2,260万円、一次相続と二次相続の相続税の合計額が2,260万円です。

一次相続で配偶者が法定相続分で相続した場合

では、法定相続分で相続していた場合は、どうなったでしょうか?

父が亡くなった一次相続の時に、法定相続分通り、母1/2、長男1/4、長女1/4で相続します。

その際、母が自宅土地、自宅建物を相続し、小規模宅地等の特例が使えるとします。

小規模宅地等の特例が使えるので相続財産の合計は1億円で相続税の総額は630万円です。

この場合、一次相続の相続税は630万円の相続税の総額の内、配偶者の分の315万円が配偶者控除(配偶者の税額軽減)で無税になり、長男と長女で残りの315万円を支払います。

配偶者が全て相続する時は0円だったので、一次相続だけを考えると相続税は315万円高くなります。

ここまでだと、やはり、相続税の配偶者控除(配偶者の税額軽減)を使った方が、相続税の節税になると思いがちです。

ですが、相続税は、一次相続だけでなく、二次相続まで考え、一次相続と二次相続の相続税の合計額で考えないと、本当の税負担は分かりません。

父が亡くなった時の一次相続で、自宅土地を含めた法定相続分の1/2を母が受け取ったら、母が亡くなった時の二次相続で、母が相続した財産を子供たちが小規模宅地等の特例が使えない状態で再度課税されます。

この母が亡くなった二次相続の時の相続税は1,040万円です。

一次相続の相続税が315万円、二次相続の相続税が1,040万円、一次相続と二次相続の相続税の合計額は1,355万円です。

一次相続で配偶者が全て相続した場合の一次相続と二次相続の相続税の合計額は2,260万円だったので、一次相続で法定相続分で相続した場合の1,355万円と比較すると、一次相続で法定相続分で相続した場合の方が905万円少ないです。

このように、相続税の配偶者控除(配偶者の税額軽減)を多く使い、小規模宅地等の特例を使う事で、相続税の節税になるかというとそうではありません。

相続税の配偶者控除(配偶者の税額軽減)は、節税ではなく、課税の繰り延べです。

一次相続の時に相続税の配偶者控除(配偶者の税額軽減)を使わず子供が全て相続した場合

一次相続の時に、配偶者には相続させず、長男と長女が全て相続していた場合には、小規模宅地等の特例が使えないので、相続財産は1億6,400万円で、相続税が1,810万円です。

この場合、母は相続していないので、二次相続の相続税は0円。

一次相続と二次相続の相続税の合計額は1,810万円です。

配偶者が全て相続して相続税の配偶者控除(配偶者の税額軽減)を最大限使い、小規模宅地等の特例を使った場合の一次相続と二次相続の相続税の合計額は2,260万円でしたが、一次相続で相続税の配偶者控除(配偶者の税額軽減)、小規模宅地等の特例を全く使わずに長男と長女が相続した時の一次相続と二次相続の相続税の合計額は1,810万円です。

小規模宅地等の特例を全く使わずに長男と長女が相続した時の方が450万円少ないです。

このように、同じ財産を相続するのに、相続税の配偶者控除(配偶者の税額軽減)を最大限使い、配偶者が小規模宅地等の特例を使って相続した方が相続税が高くなっています。

その為、相続税の配偶者控除(配偶者の税額軽減)、小規模宅地等の特例を活用する為には、二次相続対策を考慮しながら、誰が相続するかを決める事が重要です。

配偶者が相続しない方が相続税が少なくなるけど、配偶者の住む場所も確保したい場合は、配偶者居住権を検討する事も良いでしょう。

二世帯住宅

二世帯住宅で、特定居住用宅地等の小規模宅地等の特例には、細かな規定があり、小規模宅地等の特例を利用出来る場合と利用出来ない場合があります。

下記の『完全分離型』は、2014年の税制改正で小規模宅地等の特例が利用出来るようになりました。

2014年の税制改正前は、非分離型は小規模宅地等の特例が利用出来、完全分離型は小規模宅地等の特例が利用出来ませんでした。

それが2014年の税制改正で、完全分離型でも小規模宅地等の特例が利用出来るようになりました。

ただし、2014年の税制改正で、建物内部の構造に関係なく、区分所有登記された二世帯住宅の場合、基本的に小規模宅地等の特例が適用できなくなりました。

現在、区分所有登記がされている場合でも、区分所有登記を解消する事で、小規模宅地等の特例が利用が利用出来るようになります。

解消する為には、贈与や売買をして所有者を単独にします。

この場合には、贈与税や譲渡所得税、不動産取得税など、かかるコストと小規模宅地等の特例が利用出来る事での節税額を比較して、小規模宅地等の特例の方が有利な場合のみ解消します。

駐車場

貸付事業用宅地等の場合、駐車場でも利用する事が出来ます。

小規模宅地等の特例ではなく、土地の評価を行う時の貸家建付地であれば駐車場は利用する事が出来ません。

なので、自用地として評価を行い、高い評価額で課税されます。

この駐車場の取り扱いですが、全ての駐車場を貸付事業用宅地等として取り扱えるわけではありません。

砂利を隙間なく敷き詰めていたり、アスファルト舗装を行っていたり、ブロックやフェンスなどを設置してれば貸付事業用宅地等として小規模宅地等の特例を利用出来ます。

ただし、砂利を敷いていても、土が露出している部分がある場合などは利用が出来なくなります。

その為、駐車場を貸付事業用宅地等として利用する場合には、事前に準備をしておくことで適用要件を満たす事が出来ます。

6.参考動画

今回お伝えした小規模宅地等の特例、生前贈与、配偶者居住権、空き家特例、二次相続対策については、下記の動画でもお伝えしています。

・小規模宅地等の特例 完全攻略

・生前贈与 完全攻略

・配偶者居住権 完全攻略

・空き家特例 完全攻略

・二次相続対策

7.まとめ

ここまで小規模宅地等の特例についてお伝えしてきました。

小規模宅地等の特例は、利用する事が出来ると評価額を大きく減らす事が出来ます。

その為、利用に際しての適用要件は細かく決まっています。

なので、適用要件に当てはまるように準備しておくことが重要です。

また、配偶者は小規模宅地等の特例を利用しやすい立場にいますが、利用しやすいからといって配偶者が相続する事が正しいとは限りません。

二次相続まで考えると、配偶者が相続しない方が一次相続と二次相続の合計額で考えると低い場合もあります。

ただし、配偶者が住む場所も必要なので、配偶者に全ての所有権を相続させるのではなく、配偶者居住権にする事も選択肢でしょう。

このように、小規模宅地等の特例といっても、小規模宅地等の特例単体で考えるのではなく、二次相続、配偶者居住権を考慮したり、該当不動産を相続後に売却する場合には空き家特例を考慮するなど、様々な要素を複合的に考えるからこそ、活用が出来ます。

なので、一般のお客様であれば、様々な知識や対策を横断的に考えられるスキル持った専門家と一緒に手続きや対策を進める事が重要で、専門家であればそのスキルを習得する事が重要です。

また、相続の専門家を目指す人で、より具体的に相続対策を実践したい、相続を仕事にする為の知識を得たい、相続を体系的に学んでいきたいという人は下記より特典を手に入れて下さい。