この記事で解決出来る悩み

- 相続時精算課税制度とは?

- 相続時精算課税制度の手続き

- 暦年贈与との比較

- 相続時精算課税制度のメリットデメリット

- 相続時精算課税制度の効果的な使い方

- 相続時精算課税制度の注意点

1.相続時精算課税制度の概要

相続時精算課税制度は、60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる制度です。

相続時精算課税制度は、贈与者ごとに選択する事が出来ます。

その為、父と母の両方から相続時精算課税制度を利用して贈与を受ける事が出来ます。

相続時精算課税制度には、基礎控除額と特別控除額があります。

基礎控除額は、110万円、特別控除額は、2,500万円です。

基礎控除額は、110万円まで無税で贈与する事が出来ます。

基礎控除額の110万円は毎年利用する事が出来ます。

特別控除額の2,500万円は、相続時精算課税制度を選択してから通算で計算を行います。

特別控除額は2,500万円まで、贈与税は無税で贈与をする事が出来ます。

ただし、贈与税は無税ですが、全く税金がかからず財産が移転出来るという訳ではなく、毎年利用出来る基礎控除額110万円を超える部分については全額を相続時に相続財産に持ち戻します。

つまり、基礎控除額の110万円を超え、特別控除額の2,500万円までは、贈与税はかからないけど相続税がかかります。

特別控除額の2,500万円を超えた部分は、一律で税率20%で贈与税がかかります。

ただし、相続時精算課税制度で支払った贈与税は、相続税を計算する際に、相続税から控除する事が出来ます。

その為、基礎控除額の110万円を超えた部分を相続財産に全て持ち戻し、特別控除額の2,500万円を超えた部分の贈与税を相続税から控除するので、基礎控除額の110万円を超えた部分は節税にはならず、早く財産を移転する事に効果があります。

基礎控除額と特別控除額の計算

特別控除額の2,500万円は、贈与者ごとに計算を行います。

その為、父と母の両方から、相続時精算課税制度を利用して贈与をする時は特別控除額の2,500万円を別々に計算を行います。

ただし、基礎控除額の110万円は、受贈者ごとに計算を行います。

その為、父から110万円、母から110万円、合計220万円の基礎控除額を利用するという事は出来ません。

贈与者ごとではなく、受贈者ごとに計算を行います。

特別控除額は贈与者単位、基礎控除額は受贈者単位なので注意しましょう。

相続時精算課税制度の手続き

相続時精算課税制度を利用する為には、手続きが必要です。

受贈者が、最初に相続時精算課税制度を利用した贈与を受けた年の翌年2月1日から3月15日までの間に納税地の所轄税務署長に対して「相続時精算課税選択届出書」を受贈者の戸籍の謄本などの一定の書類とともに提出します。

一定の書類は、相続時精算課税選択届出書付表と戸籍の謄本又は抄本、その他書類で受贈者の全ての相続人(包括受遺者を含み、特定贈与者を除きます)を明らかにする書類(贈与を受けた日以後に作成されたもの)です。

相続時精算課税制度の計算例

- 家族構成:父、母、子

- 財産:1億円

- 贈与をする前の相続税:770万円

相続時精算課税制度を使い、子に、1年間で1,000万円ずつ贈与し、合計3,000万円贈与します。

このケースで、税負担を確認していきます。

1年目

1,000万円を贈与します。

1,000万円の内、110万円は基礎控除額なので無税で贈与が出来ます。

残りの890万円は、特別控除額として贈与税は無税で贈与が出来、相続時に相続財産に持ち戻します。

特別控除額の限度額2,500万円の内、890万円を使ったので残り1,610万円です。

・贈与額:1,000万円

内基礎控除額:110万円

内特別控除額:890万円

・贈与税:0円

・特別控除額の残額:1,610万円

2年目

1,000万円を贈与します。

1,000万円の内、110万円は基礎控除額なので無税で贈与が出来ます。

残りの890万円は、特別控除額として贈与税は無税で贈与が出来、相続時に相続財産に持ち戻します。

特別控除額の残り1,610万円の内、890万円を使ったので残り720万円です。

・贈与額:1,000万円

内基礎控除額:110万円

内特別控除額:890万円

・贈与税:0円

・特別控除額の残額:720万円

3年目

1,000万円を贈与します。

1,000万円の内、110万円は基礎控除額なので無税で贈与が出来ます。

残りの890万円の内、720万円は特別控除額として贈与税は無税で贈与が出来、170万円は税率20%です。

特別控除額が利用出来る720万円も、特別控除額を超える170万円も、相続時には相続財産に持ち戻します。

・贈与額:1,000万円

内基礎控除額:110万円

内特別控除額:720万円

内特別控除額を超える額:170万円

・贈与税の課税対象:170万円

・贈与税:34万円

・特別控除額の残額:0円

相続時

・贈与をした財産:3,000万円

・残りの財産:7,000万円

・相続財産に持ち戻す贈与額:2,670万円(890万円×3年間)

もともと1億円持っていたところから、3,000万円贈与したので、残りは7,000万円です。

相続税を計算する際には、贈与時に基礎控除額を超えた部分を全て持ち戻します。

その為、残りの7,000万円に2,670万円を持ち戻すので、相続財産は9,670万円になります。

9,670万円の場合の相続税は、720.6万円です。

ただし、贈与税として34万円支払っているので720.6万円から34万円を引いた686.6万円が相続税支払い時の負担額です。

贈与をする前の相続税が770万円、相続時をした後の相続税と贈与税の合計額が720.6万円、その差が49.4万円です。

この差は、基礎控除額110万円の3年間分で生まれた差で、特別控除額での節税効果ではありません。

・贈与をする前の相続税:770万円

・贈与をした後の相続税と贈与税:720.6万円

内相続税:686.6万円

内贈与税:34万円

・贈与をする前と後の税負担の差:49.4万円

2.暦年贈与との比較

相続時精算課税制度を活用する為には、相続時精算課税制度だけを理解していても活用する事は出来ません。

暦年贈与と何が違い、なぜ相続時精算課税制度を選ぶのかを理解する必要があります。

その為、まずは暦年贈与について解説します。

暦年贈与の概要

暦年贈与は、生前に財産を移転する制度で、年間110万円までだったら、非課税になるという制度です。

ただし、110万円を超えると、贈与税がかかります。

暦年贈与の税率

贈与税の税率は、2種類の税率に区分されます。

一般税率と特例税率です。

特例税率は、贈与により財産を取得した人が、贈与を受けた年の1月1日において18歳以上で、父母や祖父母などの直系尊属から贈与を受けた場合に使用します。

ちなみに、成人年齢の引き下げにより、今現在は18歳以上ですが、令和4年3月31日以前は、20歳以上でした。

一般税率は、贈与により財産を取得した人が、贈与を受けた年の1月1日において18歳以上で、父母や祖父母などの直系尊属から贈与を受けた場合という特例税率以外の時に使用します。

一般税率と特例税率の税率は、こちらの表になります。

一般税率

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 無し |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

特例税率

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 無し |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

一般税率と特例税率の比較

一般税率、特例税率、共に、贈与額が高くなるにつれて税率が上がります。

また、一般税率と特例税率を比較してみると、特例税率の方が、贈与額に対する税率の上がり方が緩やかな事が分かります。

例えば、3,000万円以下という所を見てみると、一般税率は、税率が50%、控除額が250万円です。

特例税率は、税率が45%、控除額が265万円です。

3,000万円以下の税率の計算が出来る3,110万円を贈与したとします。

110万円は控除されるので、3,110万円から110万円を引いた3,000万円部分が課税されます。

一般税率の場合、税率は50%、控除額が250万円なので、

3,000万円×50%-250万円=1,250万円

1,250万円が贈与税額となります。

次に特例税率で計算してみましょう。

特例税率は、税率が45%、控除額が265万円です。

計算すると、次になります。

3,000万円×45%-265万円=1,085万円

1,085万円が贈与税額です。

同じ3,110万円を贈与しても、一般税率の場合が1,250万円、特例税率の場合が1,085万円と、165万円の差が出ます。

このように、一般税率よりも、特例税率の方が、贈与税額は低くなります。

相続税との比較

暦年贈与と相続税の税率を比較してみましょう。

相続税の税率と控除額は、下記になります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 無し |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億超~2億以下 | 40% | 1,700万円 |

| 2億超~3億以下 | 45% | 2,700万円 |

| 3億超~6億以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

贈与税と相続税は、基礎控除額が違うので、単純比較は出来ないのですが、3000万円以下の場合、暦年贈与の場合、一般税率が税率50%、控除額が250万円に対して、相続税は、税率が15%、控除額が50万円です。

コレだけ見ても全然違うのが分かりますね。

このように、大きい額の財産移転は、贈与税の方が税金が高く、小さな額の財産移転であれば、相続税の方が税金が高くなります。

という事は、贈与を行う際、大きな額を贈与するという事は少なく、小さな額を贈与していきます。

そうすると、一般税率と特例税率を比べた時にメリットがある贈与額は、あまり贈与する機会が無いという事になるのです。

贈与額が200万円以下、税率10%という一番下の税率は、一般税率も特例税率も同じです。

基礎控除の110万円と合わせると、310万円までの贈与が対象ですが、それを超える贈与でないと、特例税率のメリットを享受出来ません。

ですが、贈与額を高くすると、そもそも贈与ではなく相続の方が有利になるので、それなりに財産が多くて、相続税が高くないと、310万円を超えるような贈与をする事がないのです。

なので、特例税率のメリットを享受出来る人というのは、多くないという事が分かります。

一般税率にしろ、特例税率にしろ、基本的に贈与は、非課税枠の110万円や低い税率の贈与額で贈与をして、相続の時に相続財産が少なくなる事で、相続税が節税出来ます。

相続財産への持ち戻し

暦年贈与で節税を行う際には、気を付けたい点があります。

それが、相続開始前、一定期間内の贈与に関しては、相続税の計算時に、贈与をした額を相続財産に足し合わせるという事です。

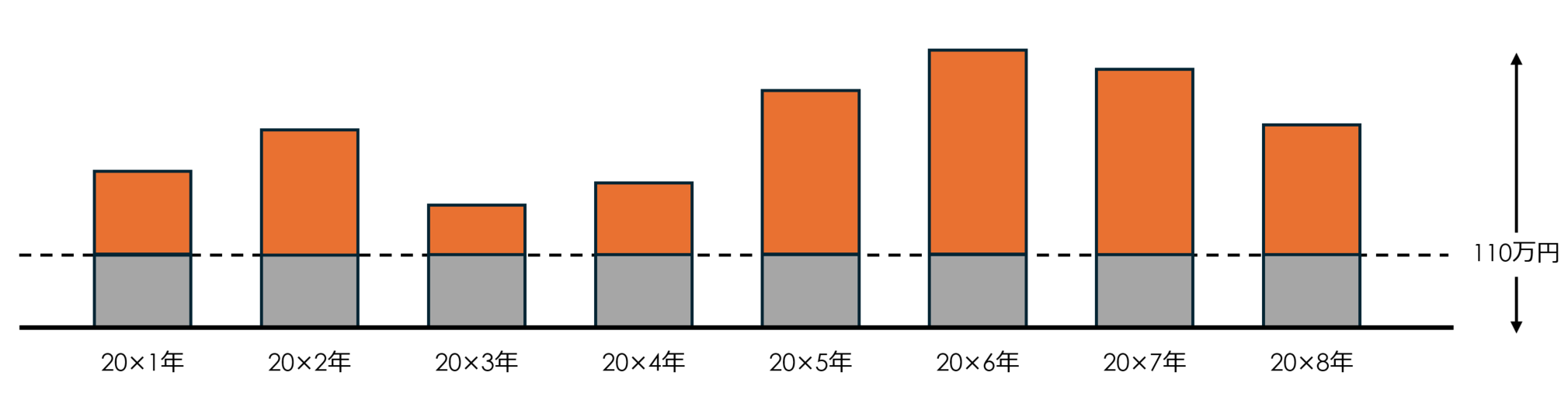

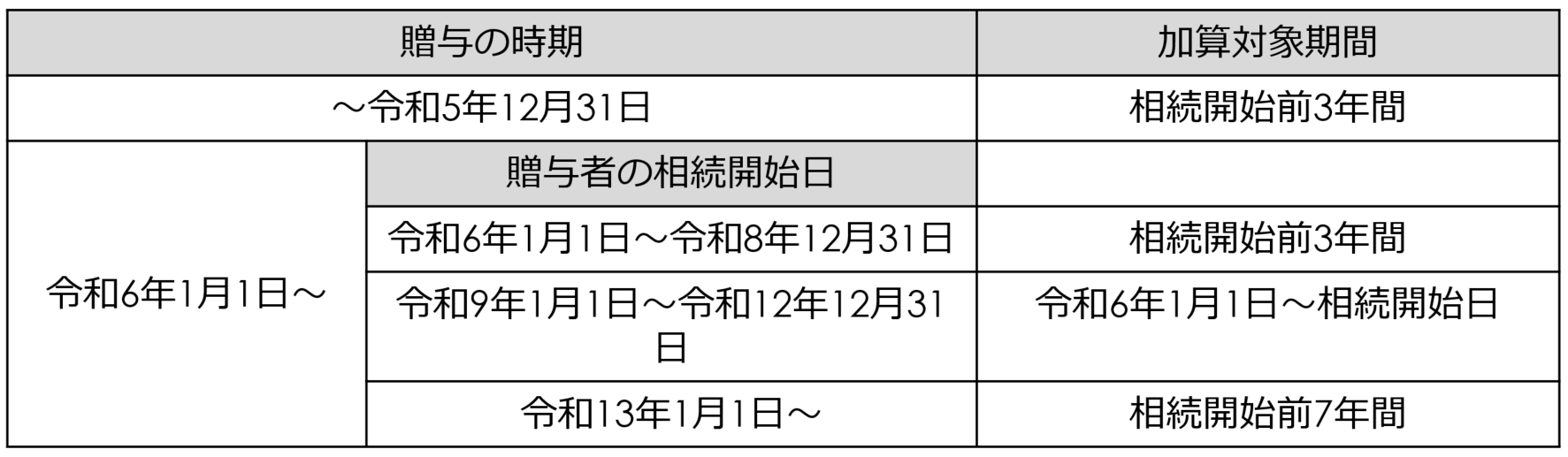

これは、従前、『3年以内の持ち戻し』と言われていた制度で、令和5年度税制改正で、『3年以内の持ち戻し』から、『7年以内の持ち戻し』に変更になる事が決まりました。

令和6年1月1日以降、段階的に、7年以内の持ち戻しに変更されます。

段階的に変更される相続財産に加算する対象期間は、下表になります。

ただし、相続開始の日が令和9年1月2日以後の場合、相続開始前3年以内に取得した財産以外の財産については、贈与額から総額100万円までは相続税の課税価格に加算されません。

では、この持ち戻しの制度がどのように、変更されていくのか、例をもって考えていきましょう。

この例を考える上では、和暦よりも西暦の方が分かりやすいので、西暦で考えていきます。

登場人物は、父、母、子です。

父が1億円の財産を持っているとします。

このケースで、父から子への贈与を考えていきます。

持ち戻し制度が変更になるのは、令和6年つまり、2024年の1月1日からです。

まずは、変更になる前を考えていきます。

改正前の持ち戻し

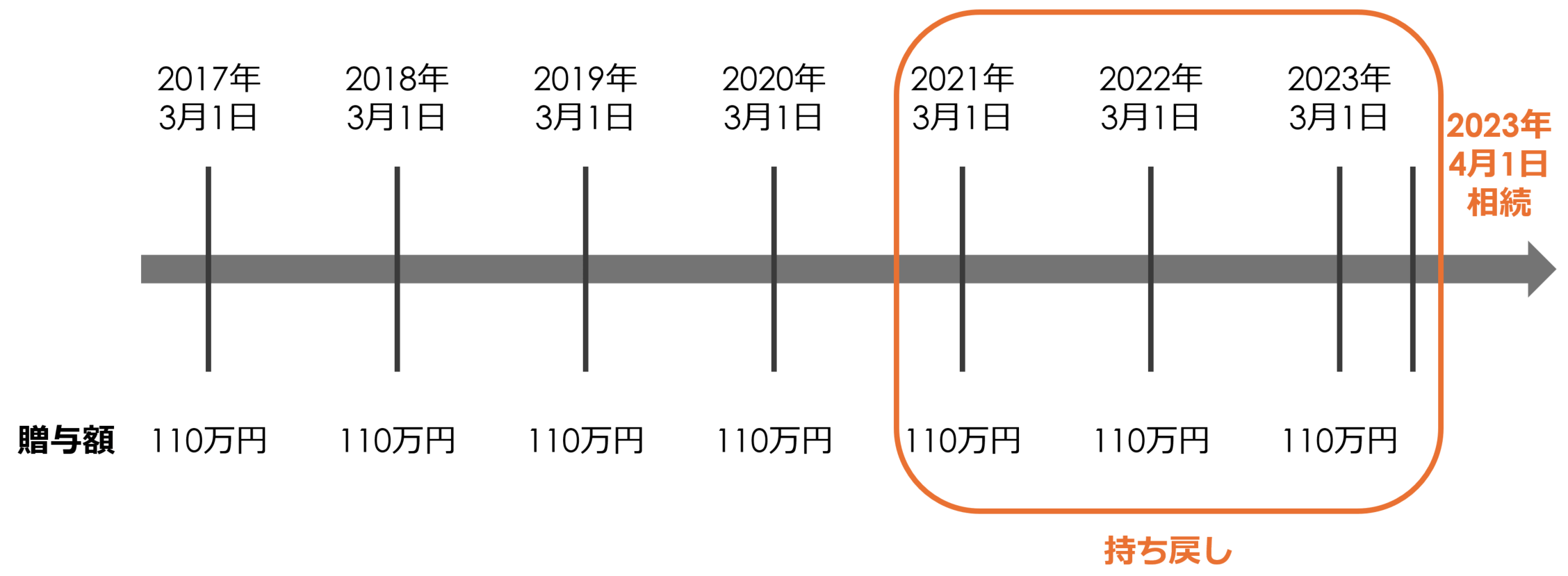

2017年から2023年まで、毎年3月1日に、7年間110万円の暦年贈与をしたとしましょう。

合計770万円の贈与をしているので、相続財産は、1億円から、9,230万円となります。

この状況で、2023年4月1日に、父が亡くなったとします。

この場合、2023年4月1日から、3年以内の贈与に関して、相続財産に持ち戻して計算する事になります。

3年以内となると、2020年4月1日までとなります。

なので、2023年3月1日の分と、2022年3月1日の分、2021年3月1日の分の合計330万円を相続財産に持ち戻します。

その為、手元にある財産は、9,230万円ですが、3年以内に贈与をした330万円を足し合わせて、9,560万円を相続財産として、相続税を計算していきます。

これが改正前の持ち戻しです。

途中経過の持ち戻し

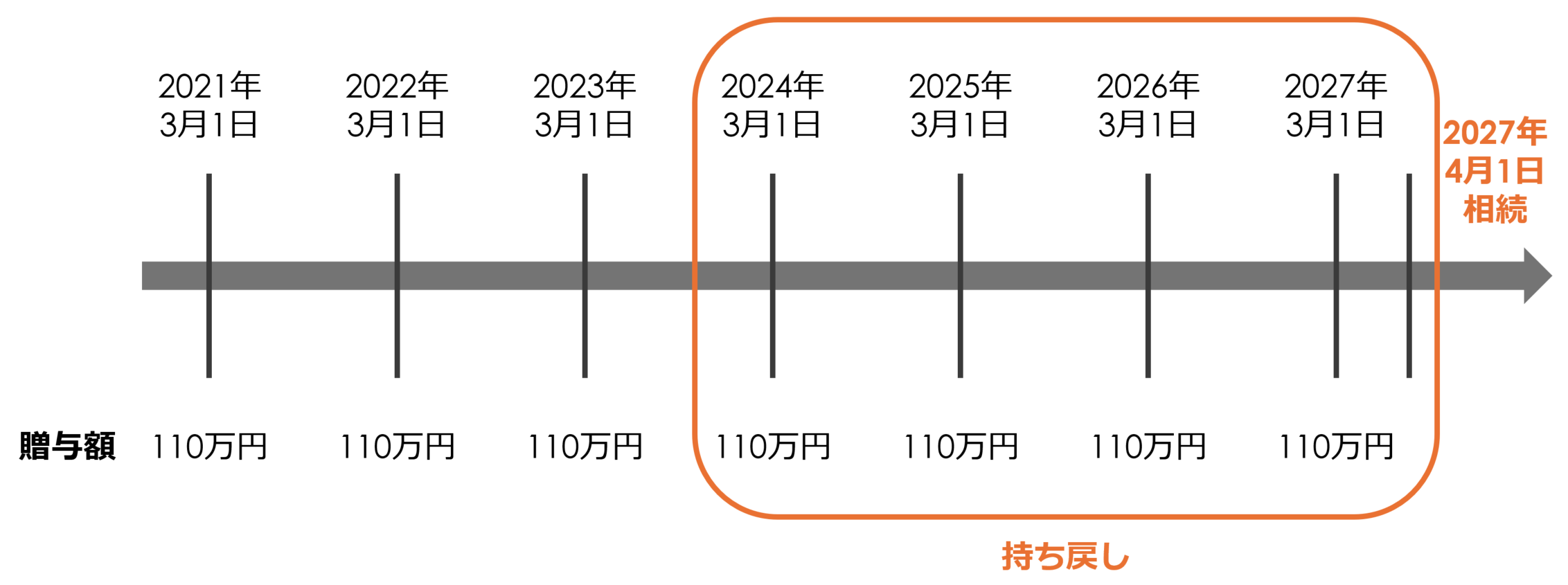

2021年から7年間贈与をしたパターンで考えてみます。

2021年から2027年まで、毎年3月1日に、110万円を贈与して、2027年4月1日に父が亡くなったとします。

合計770万円の贈与をしているので、相続財産は、1億円から、9,230万円となります。

この場合、2024年1月1日以降の贈与は、法改正後の内容になりますので、2024年1月1日から2027年4月1日までが、持ち戻しの対象となります。

その為、2024年、2025年、2026年、2027年の4回分の贈与が持ち戻しの対象です。

ただし、7年以内の持ち戻しになった時に、従前の3年ではなく、延長された4年間の分については、100万円までは、持ち戻さなくてもいい事になっています。

なので、従前の3年以内の持ち戻しにあたる2025年、2026年、2027年の分の330万円に関しては、今まで通り全額持ち戻しを行い、2024年の分の110万円は、100万円を引いた10万円が持ち戻しの対象となります。

なので、330万円+10万円で、340万円が持ち戻しの対象です。

この延長された4年間で引ける100万円というのは、1年間100万円ではなく、4年間の合計で100万円なので注意しましょう。

手元にある財産は、9,230万円ですが、持ち戻し対象の340万円を足し合わせて、9,570万円を相続財産として、相続税を計算していきます。

7年以内の持ち戻しに移行後

次は、完全に7年以内の持ち戻しに移行した後のケースを確認しましょう。

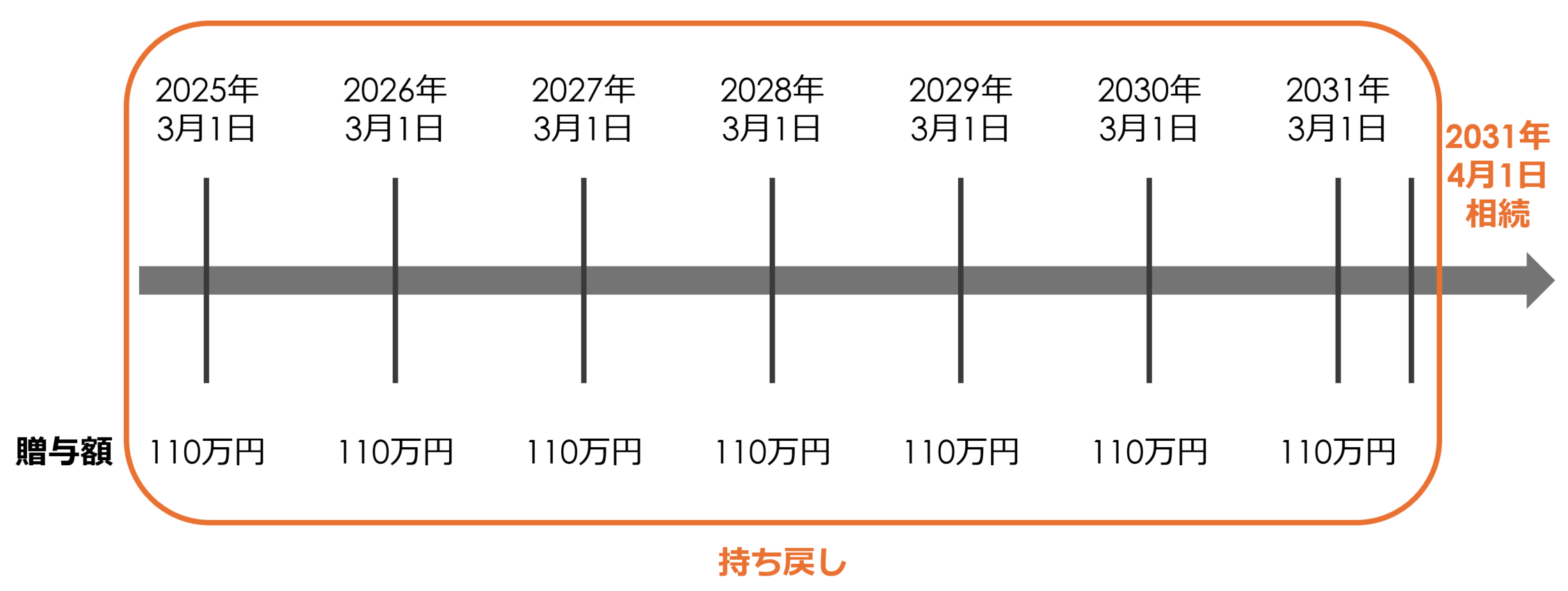

2025年から2031年の7年間、毎年3月1日に、110万円を贈与して、2031年4月1日に父が亡くなったとします。

合計770万円を贈与をしているので、相続財産は、1億円から、9,230万円となります。

この場合は、2024年1月1日の改正後、7年間が経過しているので、2025年から2031年までの7回分全てが、持ち戻しの対象となります。

2029年、2030年、2031年の相続開始前3年以内の持ち戻しの対象は、330万円全てを持ち戻し、2025年から2028年までの4年間の部分は、各年の110万円を全て足した440万円から100万円を引いた340万円が対象となります。

なので、3年以内の330万円と、残りの4年間の340万円を足した670万円が持ち戻しとなります。

手元にある財産は、9,230万円ですが、持ち戻し対象の670万円を足し合わせて、9,900万円を相続財産として、相続税を計算していきます。

このように、2024年1月1日以降、いきなり、7年以内の持ち戻しになるというものではなく、段階的に7年以内の持ち戻しへと移行されます。

従前は、3年間と短かったので、体力の衰えを感じ、それから、相続対策を考えるというタイミングでも間に合ったものが、それでは、間に合わないという事も出てきます。

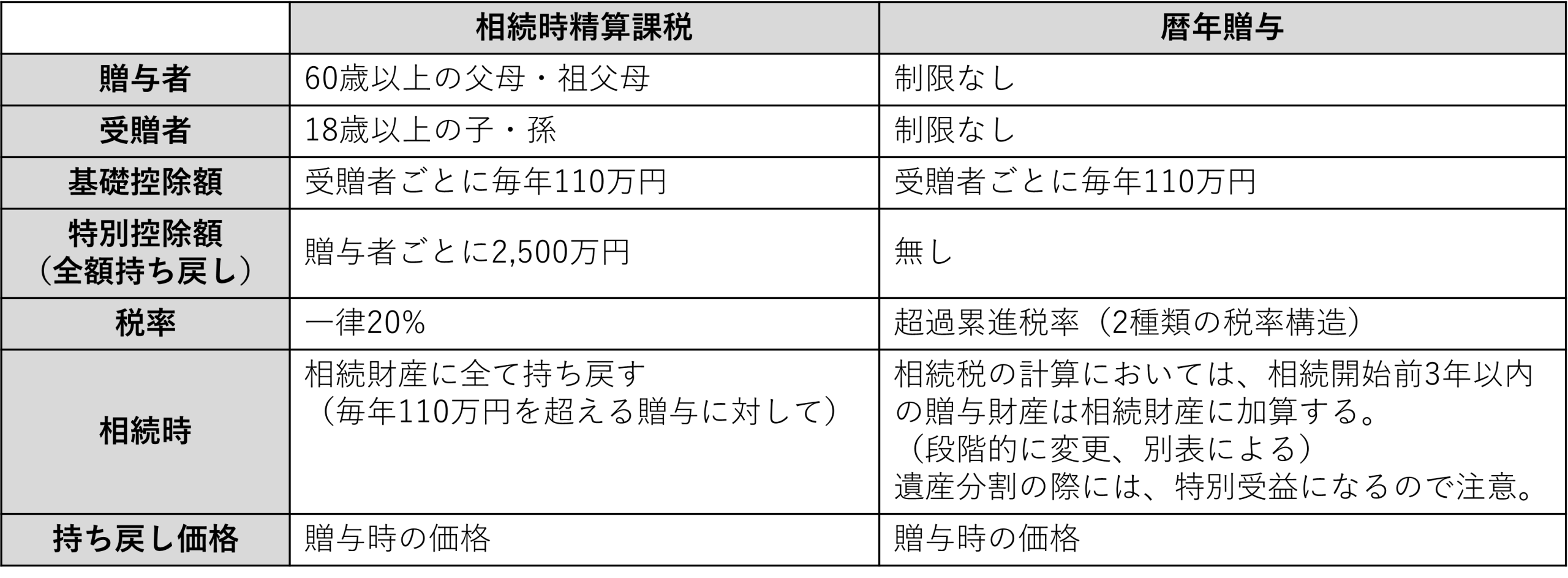

暦年贈与と相続時精算課税制度の比較

暦年贈与と相続時精算課税制度の比較は、下表です。

贈与者と受贈者

相続時精算課税制度の場合、贈与者は60歳以上の父母または祖父母など、受贈者は18歳以上の子または孫などという縛りがあります。

一方、暦年贈与はありません。

なので、極端に言えば、孫から祖父に暦年贈与をする事も出来ますし、夫婦間でも贈暦年与は可能です。

基礎控除額と特別控除額

暦年贈与は、基礎控除額が110万円です。

ただし、加算対象期間は、相続財産に持ち戻す必要があります。

相続時精算課税制度にも、基礎控除額が110万円あります。

相続時精算課税制度の基礎控除は、暦年贈与と違い持ち戻しをする必要がありません。

更に、相続時精算課税制度には、2,500万円まで贈与税が非課税になるという特別控除額があります。

特別控除額については、先述のように相続財産に全て持ち戻す為、節税効果はありません。

税率

相続時精算課税制度は、毎年110万円の基礎控除とトータル2,500万円の特別控除額を超えた部分は全て20%です。

暦年贈与は、一般税率と特例税率の二種類の税率構造です。

一般税率と特例税率のどちらも、贈与額が増えるごとに税率が上がる超過累進課税です。

相続時の取り扱い

相続時精算課税制度は、年間110万円の基礎控除を超えた部分は、相続財産に全額持ち戻して相続税の計算を行います。

暦年贈与は、令和6年1月1日から、段階的に7年以内の贈与を相続財産に持ち戻して相続税の計算を行います。

持ち戻し時の価格

暦年贈与、相続時精算課税制度、共に、相続時の価格ではなく、贈与時の価格を持ち戻します。

3.相続時精算課税制度のメリットデメリット

メリット

節税効果

『相続時精算課税制度の計算例』でも分かるように、相続時精算課税制度の基礎控除には節税効果があります。

基礎控除を利用する為には初年度こそ、相続時精算課税選択届出書を提出する必要がありますが、基礎控除額の110万円以下の贈与の場合には、申告をする必要もありません。

持ち戻し

暦年贈与は、7年間の持ち戻しという制度があるので、暦年贈与をしていても相続直前であれば相続税申告をする際に、相続財産に持ち戻して計算をする必要があります。

一方、相続時精算課税制度の基礎控除額は、相続発生直前でも、持ち戻す必要がありません。

基礎控除額を超えた部分に関しては、いつ贈与をしたかに限らず、相続財産に持ち戻す必要がありますが、基礎控除額以下の部分は持ち戻す必要がないのです。

その為、財産額が多くて、暦年贈与で110万円を超える贈与をした方が効率的でも、死期が迫り、暦年贈与の持ち戻し期間に当てはまりそうになったら、相続時精算課税制度に切り替えるという方法もあります。

相続時ではなく贈与時の価格で持ち戻す事での節税

相続税の節税効果は基礎控除額だけで、特別控除額には節税効果はありません。

贈与税は2,500万円まで非課税ですが、相続時に全て加算されます。

相続税の節税の観点では効果がありませんが、財産を早期に移転するというメリットがあります。

それと、相続時に相続財産に持ち戻す時に、相続時の価格ではなく、贈与時の価格で持ち戻すという特性があります。

これらの特徴を使い、実質、相続税を節税する事が出来ます。

どうするかというと、贈与時よりも、相続時の方が値上がりする財産を贈与することで、実質的に相続税の節税効果を得ることが出来るのです。

よく言われるのは新駅が出来る周辺の土地などです。

新駅が出来る周辺の土地

新駅が出来ると価値が上がるので、早く不動産の所有権を移転する事で価値の増加分が相続税の節税になるというものです。

ただ、この場合は、注意が必要です。

新駅が出来ると価値が上がるとありますが、新駅が出来る事が公に発表される前に贈与をする事が出来たら、贈与時と相続時の価格に大きく差が出る可能性があります。

ただし、新駅が出来る事が公表された後であれば、新駅が出来る事での値上がり分は既に考慮されている可能性が高いです。

新駅が実際に利用が開始される前でも、新駅が出来る事が発表された後であれば、利便性が上がり、価値が上がる事が考慮されている可能性が高いのです。

また、相続時精算課税制度を利用する上でのデメリットの部分でも紹介しますが、不動産の移転コストは高いです。

不動産の移転コストが上がる分を上回る節税効果を得る必要があるので、実際には難しい内容です。

上場予定の株

株式を上場すると大きく株価が上がる事がよくあります。

その為、上場する前の株を相続時精算課税制度を利用して贈与します。

その後、贈与した後に上場。

相続時には上場した後の高い株価になっているのに、相続財産に持ち戻すのは上場する前の株価なことで、相続時の高い株価と贈与時の低い株価に乖離があれば節税になります。

この時、ポイントなのは、上場によって株価が上がる事、上場した後に贈与時よりも高い株価を維持出来る事、これが節税になる条件です。

株価を自分でコントロールをすることは難しいです。

なので、リスクはありますが、上場すると大きく株価が上がる事が多いので大きく節税出来る可能性があります。

早期に財産移転する事での想いの実現

相続時精算課税制度は、相続税の節税効果は基礎控除額だけで、特別控除額には節税効果はありませんでした。

節税効果ではなく、早く財産を移転する事で、想いを叶えるという効果を作ることも出来ます。

例えば、子供が住宅購入をするケースなどです。

相続時精算課税制度の特別控除額は、2,500万円です。

住宅購入時に2,500万円の予算が変わると、叶えられる希望が大きく変わります。

各駅ではなく急行の止まる駅の最寄りに出来る、駅からの距離が近づく、土地が広くなる、建物を大きく出来る、設備のグレードを上げるなどなど。

これらは、住宅を購入する時でないと実現できません。

住宅を購入した後の相続時では、お金があってもこれらの希望は実現出来ませんが、住宅を購入する時に贈与をすることで希望を実現する事が出来ます。

このように、節税だけでなく、想いを叶える為に相続時精算課税制度を利用するという方法もあります。

デメリット

不動産の移転コストが高い

相続で不動産の所有権を移転する場合と、贈与で不動産の所有権を移転する場合は、移転コストが違います。

具体的には、登録免許税と、不動産取得税です。

登録免許税は、所有権移転の登記をする際の登記費用です。

この登録免許税が、相続登記の場合は、税率が4/1,000となります。

算出する際には、固定資産税評価額に、4/1,000をかけて計算します。

これが、贈与になると、税率が20/1,000になります。

相続と比べて、5倍になるのです。

相続登記をする際の登記費用は、司法書士に依頼する場合、司法書士の報酬もあるので、単純に登記費用全体が5倍になる訳ではありませんが、大きな差です。

もう一つが、不動産取得税です。

相続で不動産を取得する際には、不動産取得税はかかりません。

ですが、贈与の場合には、不動産取得税がかかってしまうのです。

不動産取得税を計算する際も、土地、建物ともに、固定資産税評価額を基準とします。

宅地の場合、令和9年3月31日までは、固定資産税評価額の1/2を課税価格とします。

建物は、固定資産税評価額そのものが課税価格です。

税率は、土地が3%で、建物は通常4%ですが、住宅用なので、3%となります。

例えば、固定資産税評価額が、土地1,000万円、建物500万円だった場合は、次のようになります。

土地1,000万円×1/2×3%=15万円

建物500万円×3%=15万円

土地15万円+建物15万円=合計30万円

このように、相続だとかからない不動産取得税の30万円が、贈与では、かかってしまうのです。

特別受益

遺産分割時に争いになる原因で、よくあるのが特別受益です。

特別受益の持ち戻しとは何かというと、特別受益の持ち戻しは次のような制度です。

遺産分割で揉める際には、法定相続分というものと、遺留分というものがあります。

法定相続分は遺言が無い場合、遺留分は遺言がある場合の争いの争点です。

遺産分割の内容自体は、法定相続分や遺留分通りにする必要はありませんが、遺産分割の内容で揉めて、調停や裁判になると、法定相続分や遺留分の内容に収束していきます。

特別受益は、相続人が、被相続人から遺贈を受けた場合、婚姻、養子縁組のため若しくは生計の資本として贈与を受けた場合、相続開始のときに有した財産に贈与の額を加えたものを相続財産とみなして計算した相続分の額から、遺贈または贈与を受けた人の遺贈または贈与を受けた額を控除し、その残額を遺贈または贈与を受けた人の相続分とする制度です。

例をもって考えてみましょう。

例

- 相続財産:5,000万円

- 相続人:長男、長女

相続人が2人なので、法定相続分は1/2ずつです。

この場合、遺言が無ければ、相続財産の5,000万円を1/2にした2,500万円が、法定相続分の額です。

ですが、子供の内、長男だけが、生前に500万円の贈与を受け取っていたとしましょう。

この場合、そのまま相続の手続きを行うと、子供の中で、不平等が生じます。

その為、生前贈与で受け取った500万円は、遺産分割の計算をする中で、相続財産に足し合わせて計算をしましょうというのが、特別受益です。

今回であれば、相続財産5,000万円に、生前贈与の500万円を足し合わせて、5,500万円をベースに考えていきます。

5,500万円をベースに考え、これを1/2にしたものが、法定相続分の額です。

そうすると、法定相続分は、2,750万円となります。

先ほどの、2,500万円から250万円増えました。

更に、実際は、5,000万円しかないのに、法定相続分は2,750万円ずつなので、合計5,500万円となっています。

この帳尻がどう合うのかというと、生前贈与を受け取った長男の法定相続分2,750万円から、生前贈与の500万円を引いた2,250万円が、長男の相続分となるのです。

生前贈与を受け取った長男が2,250万円、生前贈与を受け取っていない長女が2,750万円で、合計5,000万円となり、帳尻が合うのです。

また、長女は、相続の時に2,750万円を受け取り、長男は、生前贈与で500万円、相続で2,250万円、合計2,750万円で、同額となり、平等になるのです。

これが特別受益です。

相続時精算課税制度で贈与をするという事は、特別受益の原因を作るという事です。

相続人が複数いて、特定の相続人に贈与をしたり、特定の相続人の贈与額が大きいと争いの原因になる可能性があるのです。

その為、相続時精算課税制度を利用する際には、贈与のプラスの面だけを考えるのではなく、遺産分割対策も併せて行うのが重要です。

110万円超の節税効果を享受できない

『相続時精算課税制度の計算例』でも分かるように、相続時精算課税制度の基礎控除には節税効果があります。

逆を返すと、基礎控除額部分しか節税効果はありません。

暦年贈与では、基礎控除額の110万円以上の贈与ををすることで、更に大きな節税効果を得ることが出来ます。

ここではまず、一番節税効果のある贈与の考え方から確認していきましょう。

一番節税出来る贈与額

もしあなたが、生前贈与を使った相続税の節税対策を考えるなら、どのように内容を考えますか?

110万円の贈与額を複数人に行う?

相続人ではない、孫や子の配偶者に行う?

1年ではなく、複数年行う?

色々と考え方はあると思います。

ですが、今の選択肢で気づいて頂きたいのが、どれも当事者ごとにカスタマイズされた内容ではなく、制度の説明という事です。

相続人ではない孫や子の配偶者なら持ち戻しの対象にならないことは制度の解説です。

複数人に行う、複数回行うのは、当然の話です。

そもそも、110万円というのは基礎控除額であって、一番節税出来る贈与額ではないです。

では、一番節税が出来る贈与額をどうやって導けば良いでしょうか?

一番節税出来る贈与額の基本的な考え方

一番節税出来る贈与額を考える前に、まず、節税が出来ているかどうかは、どう考えれば良いでしょうか?

節税出来ているかどうかであれば、生前贈与をする前の相続税と、生前贈与をした後の相続税と贈与税を比較すれば分かります。

生前贈与をする前の相続税と、生前贈与をした後の相続税と贈与税の比較は、節税出来ているかどうかだけでなく、どれだけ節税出来ているかという額も分かります。

贈与税を考える時には、一回の贈与だけでなく、複数年で複数回贈与した贈与税で考える必要があります。

ただ、この方法では、節税出来るかどうかが分かり、いくら節税出来るかが分かりますが、1回の贈与のパターンです。

なので、いくらの贈与額が一番節税出来るかが分かる訳ではありません。

一番節税出来る贈与額を探す為には、10万円刻みなどで変えた贈与額で、生前贈与をした後の相続税と贈与税を無数に計算し、無数に計算した中から一番低い額を探すという方法になります。

比較する相続税の注意

生前贈与をする前の相続税と、生前贈与をした後の相続税と贈与税の比較をする際に、気を付けておきたいポイントがあります。

相続税は、夫婦の場合、片方の相続税で考えても意味がありません。

夫婦の場合、夫婦の相続税額の合計額で考えないと、意味がないのです。

夫婦の場合、先に亡くなる方を一次相続、後に亡くなる方を二次相続と言いますが、一次相続の時に、配偶者がどれだけ相続するかという配分一つで、夫婦の相続額の合計額が2倍前後変わる可能性があります。

例えば、相続財産1億円、家族構成は、父、母、子供が2人の場合、夫婦の相続税額の合計額の最小値は、365.4万円、最大値は770万円、その差は約405万円です。

約405万円というと、最小値の365.4万円の2倍以上です。

このように、夫婦の相続では、片方の相続で考える事は意味が無く、夫婦の相続税額の合計額で考える必要があります。

その為、一番節税出来る贈与額を算出する為に、生前贈与をする前の相続税と、生前贈与をした後の相続税と贈与税を比較する際、夫婦の場合、片方の相続税ではなく、夫婦の相続税の合計額で考える必要があるのです。

つまり、生前贈与をする前の一次相続の相続税、二次相続の相続税と、生前贈与をした後の一次相続の相続税、二次相続の相続税、贈与税を比較して、一番節税出来る贈与額を探していきます。

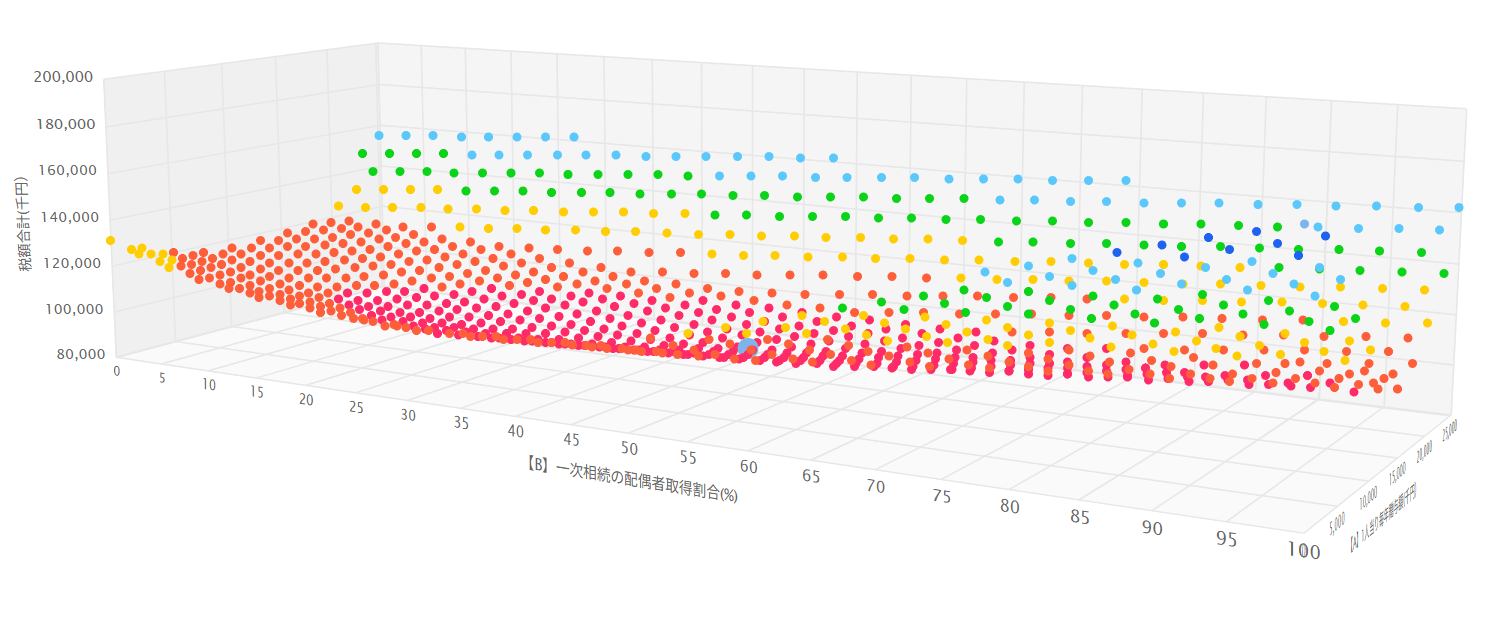

一番節税出来る贈与額のシミュレーション

今回は、贈与額を10万円刻みで、シミュレーションしていきます。

贈与額を10万円刻みで複数のパターン計算しつつ、一次相続と二次相続の相続税を一次相続の時の配偶者の取得割合を1%刻みで計算していきます。

その為、計算量は膨大になるので、電卓で計算を行うというのは、到底無理です。

これを計算していくと、このようなグラフになります。

このグラフの点、全てが、計算した点です。

これだけ膨大な計算量が必要です。

ここまで計算するからこそ、顧客の財産額や家族構成、贈与をする回数、一般税率か特例税率かなどによって違う一番節税出来る贈与額を正確に出す事が出来ます。

このような計算は、電卓で計算する事も難しいですし、エクセルでも関数を使って計算する事も難しいです。

ただし、このような計算は、計算を行う為のシステムを利用すれば、必要ないくつかの情報を入力するだけで、簡単に算出する事が出来ます。

一番節税出来る贈与額の計算例

家族構成は配偶者と子供2人、贈与をするのは子供2人、財産は5億円、配偶者は固有の財産を持っていないものとします。

相続が発生した時は、法定相続分通り相続したとします。

相続の10年前からの暦年贈与を想定した場合、7年以内の持ち戻しを加味したら、一番節税出来る贈与額は、1,080万円になります。

贈与をした場合と、贈与をしない場合の税負担の差は、16,902,300円になります。

ちなみに、年間110万円の贈与だと、4,189,300円の節税効果しか出せず、12,713,000円の節税効果の差が生まれます。

今回算出した贈与額1,080万円を計算で出そうと思ったら、何百回、何千回と計算を行い、何百、何千という計算結果から、一番低い贈与額を手作業で探すという作業です。

一番節税出来る贈与額は、一次相続の時に配偶者にどれくらい財産の割合を渡すか、配偶者は固有の財産を持っているか、相続時精算課税制度を併用するかどうか、によっても変わります。

これらの計算は、電卓などでは、到底できません。

110万円しか贈与出来ないデメリット

このように、状況によって、一番節税効果のある贈与額を贈与するのと、基礎控除額の110万円では、大きな差が出ます。

この差は、財産額が多くなればなるほど、大きくなります。

その為、財産額が多い場合には、基礎控除額の110万円では効果が不十分となります。

これを解消する為には、死期が近くない時は暦年贈与で節税効果の大きな贈与額を贈与して、死期が迫り、持ち戻しのリスクがある時期になったら、相続時精算課税制度を利用する事で、最大限の節税効果を得ることが出来ます。

孫にも相続税がかかる

相続時精算課税制度は、60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる制度です。

なので、孫が使う事も出来ます。

ただし、孫が相続時精算課税制度を利用する際には注意が必要です。

その注意すべき点が、代襲相続人でない孫は、贈与者が亡くなったときの相続税額に、相続税額の2割に相当する金額が加算されるという事です。

例えば、孫が支払う相続税が100万円だとします。

そうすると、代襲相続人でない孫の場合、2割加算されるので、120万円になります。

500万円なら600万円、1,000万円なら1,200万円です。

かなり大きな額です。

基礎控除額の110万円は純粋に控除されますが、それを超える部分は相続時に相続財産に全て持ち戻すので、孫の場合は、相続税がかかれば2割加算の対象になるので注意が必要です。

4.効果的な利用方法

ここまで紹介してきた相続時精算課税制度の特徴を踏まえ、相続時精算課税制度を上手く活用します。

ここでは、相続時精算課税制度を活用する方法をご紹介します。

暦年贈与との併用

以前は、相続時精算課税制度に基礎控除は、ありませんでした。

その為、基礎控除額は暦年贈与だけが使えるものでした。

暦年贈与で基礎控除額を利用する際には、贈与者単位ではなく、受贈者単位です。

受贈者単位だと、父から110万円、母から110万円という形で各々からの贈与で基礎控除額を使う事が出来ず、父と母から110万円ずつ贈与を受けると、受贈者が220万円の贈与を受けたという事で、基礎控除額の110万円を超える110万円は課税対象でした。

ですが、相続時精算課税制度にも基礎控除が出来ました。

この基礎控除も受贈者単位です。

その為、暦年贈与と同じように、父から相続時精算課税制度で110万円、母から相続時精算課税制度で110万円という形では、基礎控除を使う事が出来ませんでした。

ただし、暦年贈与と相続時精算課税制度は別々の制度です。

父からは暦年贈与で110万円、母からは相続時精算課税制度で110万円、という形で暦年贈与の基礎控除と、相続時精算課税制度の基礎控除を両方利用する事が出来ます。

このように、暦年贈与と相続時精算課税制度を上手く活用する事で、相続対策の効果を高めることが出来ます。

死期が近い場合

相続時精算課税制度のメリットの『持ち戻し』でもお伝えしたように、相続時精算課税制度の基礎控除部分は暦年贈与と違い、相続時に持ち戻す必要がありません。

その為、財産が少なければ早期の段階から相続時精算課税制度を利用して持ち戻しのリスクを回避する事も出来ます。

財産額が多い場合も、途中までは暦年贈与で贈与をして、死期が迫り、暦年贈与の持ち戻し対象期間のリスクが高い期間に近づいたら相続時精算課税制度に切り替える事で、贈与での節税効果を最大限利用する事が出来ます。

住宅取得資金の贈与との併用

住宅取得資金の贈与は、母や祖父母などの直系尊属から、マイホームを購入したり、建てたりする場合に使う為の金銭の贈与を受けた場合、一定の要件を満たすと、最高1,000万円まで非課税になるという制度です。

この住宅取得資金の贈与と、相続時精算課税制度は併用する事が出来ます。

併用する事が出来ると、住宅取得資金の贈与で1,000万円、相続時精算課税制度の基礎控除額で110万円、特別控除額で2,500万円、合計3,610万円まで贈与税は無税で贈与する事が出来ます。

住宅取得資金の贈与と相続時精算課税制度の基礎控除は、持ち戻す必要もなく、純粋な節税です。

なのでまず、相続時精算課税制度の基礎控除が節税対策になります。

特別控除額の部分は、相続時精算課税制度のメリット『早期に財産移転する事での想いの実現』でもお伝えしたように、節税効果はありませんが想いを叶える為の支出として寄与する事が出来ます。

また、贈与の分を住宅ローンを組まずに良くなったと考えると、金利分が経済的なメリットになります。

例えば、相続時精算課税制度の特別控除額の分、2,500万円の住宅ローンで考えてみます。

借入金額2,500万円、借入期間35年、金利2%の住宅ローンで考えます。

この場合、月々の返済は92,405円です。

相続時精算課税制度で2,500万円の贈与を受けて、その分を住宅ローンを組まなくて良くなったと考えると、月々の負担が92,405円変わるのです。

また、このケースの金利負担は35年で、8,265,752円です。

8,265,752円分の金利を払わなくて良くなるので、特別控除額に節税効果は無くても、経済的なメリットはあります。

住宅取得資金の贈与について詳しくはコチラのページで解説しています

将来値上がりが予想される資産

相続時精算課税制度のメリット『相続時ではなく贈与時の価格で持ち戻す事での節税』でもお伝えしたように、相続時に持ち戻す財産の価額が、相続時の価額ではなく、贈与時の価額な事で、節税になる場合があります。

ただし、新駅が出来る場合、法人が上場する場合など、ケースとしては多くありません。

また、将来値上がりするかどうかは、不確実性の高いことなので、実行する際には注意が必要です。

子供に借金がある場合

住宅取得資金の贈与との併用で、住宅ローンの金利負担が無くなる事で経済的にメリットがあることをお伝えしました。

それと似ているのが今回の『子供に借金がある場合』です。

住宅ローンは、全期間固定でも金利は2%前後です。

これが自動車ローンだと金利は、ディーラーで購入しても4%~5%には平気でなります。

これがキャッシングやリボ払いなどだと、もっと高い金利です。

なので、子供が借金をしていて、高金利の場合は、節税効果が無かったとしても、金利負担が無くなることで、大きな経済効果を生みます。

5.参考動画

今回お伝えした相続時精算課税制度、住宅取得資金の贈与、一番節税出来る贈与額、については、下記の動画でもお伝えしています。

・相続時精算課税制度

・住宅取得資金の贈与

・一番節税出来る贈与額

動画で学びたい方は、参考にしてください。

6.まとめ

ここまで、相続時精算課税制度の概要、メリットデメリット、効果的な利用方法について、お伝えしました。

2024年から基礎控除が創設される前は、使われる機会の少なかった相続時精算課税制度ですが、基礎控除が創設されてから利用頻度がとても高くなりました。

相続時精算課税制度を活用する為には、相続時精算課税制度を理解するだけでなく、暦年贈与を理解したり、他の制度を理解する事で、活用する事が出来ます。

その為、今回お伝えした相続時精算課税制度の内容と合わせて、他の制度も理解し、相続対策を総合的に行いましょう。

また、相続の専門家を目指す人で、より具体的に相続対策を実践したい、相続を仕事にする為の知識を得たい、相続を体系的に学んでいきたいという人は下記より特典を手に入れて下さい。