この記事で解決出来る悩み

- 相続とは何か?

- 相続が発生した後の流れは?

- 相続ではどんな手続きが必要か?

- 誰が相続するのか?

- 何を相続するのか?

- 遺産分割とは?

- 相続税はどうやって計算する?

- 相続対策とは?

1.相続とは

相続とは

相続とは、亡くなった人(被相続人)が持っていた財産や権利・義務を、残された家族(相続人)が受け継ぐことをいいます。

簡単に言えば、「お金や土地などのプラスの財産」だけでなく、「借金などのマイナスの財産」も引き継ぐ仕組みです。

たとえば、親が所有していた自宅や預貯金を子が受け継ぐのも相続です。逆に、親に借金があった場合も、原則として子が引き継ぐことになります。

相続を正しく理解することが、家族間のトラブルを防ぐ第一歩です。

相続の開始

相続は、被相続人が亡くなった時に自動的に始まります。

つまり、死亡届を出した日ではなく、「死亡したとき」が法律上の相続開始時点です。

民法第882条でも「相続は死亡によって開始する」と定められています。

また、法律上では「失踪宣告」や「認定死亡」といった制度もあり、長期間行方不明になった人や災害で死亡が確実と認められる場合も、相続が開始します。

たとえば、海難事故などで行方不明となり、1年経過しても生死不明の場合、家庭裁判所が「危難失踪」として死亡とみなすことがあります。

このように、相続の開始は自然死に限らず、法的に死亡が確定した時点で発生します。これを知っておくことで、相続手続きのタイミングを誤らずに済みます。

相続人と被相続人

相続人は、亡くなった人の財産や権利義務を承継する人です。被相続人は、その財産を残した本人を指します。

配偶者は常に相続人となり、子や父母、兄弟姉妹などの血族は順位に従います。養子や婚外子も含まれます。

胎児は生まれたものとみなされますが、死産なら対象外です。

内縁の配偶者や離婚した元配偶者は含まれません。

遺言で法定相続人以外にに財産を渡す指定は可能ですが、その人は受遺者であり法定相続人とは扱いが異なります。

2.相続の流れ

相続の流れ

相続の手続きは、基本的にそれぞれ期限があります。

期限内に手続きが出来ないと、特例が使えなかったり、手続き自体が行えなくなるなど、厳しいペナルティがまっています。

その為、期限は必ず押さえておきたいものです。

上記が、相続発生からの流れと、代表的な手続きです。

相続は、被相続人が持っていた財産や権利・義務を相続人が受け継ぐことです。その為、人が亡くなる事での手続きである死亡届などは、相続の手続きには含めていません。

相続時に必要な手続き

相続発生後には、3か月、4か月、10か月までに行って頂く手続きがあります。

ここでは、各手続きを一つ一つ解説していきます。

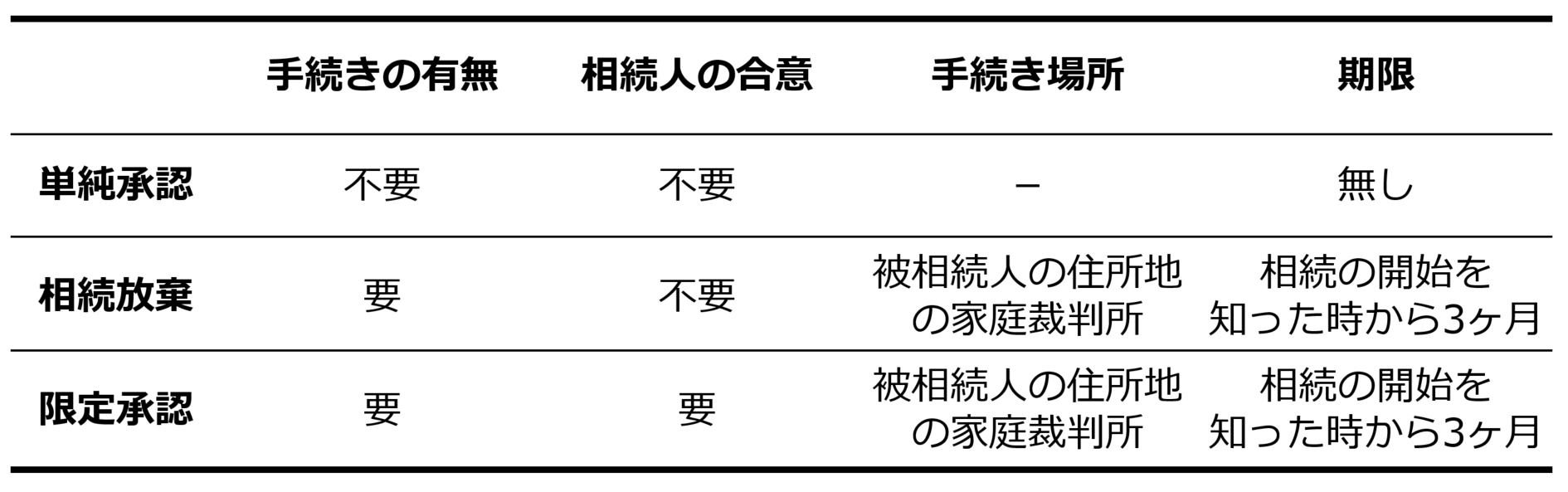

単純承認、限定承認、相続放棄

相続人が相続する方法は、3つです。単純承認、限定承認、相続放棄です。

そのうち、限定承認、相続放棄は、手続きの期限が相続開始を知った日の翌日から3か月です。

ここでは、単純承認、限定承認、相続放棄について解説します。

単純承認

単純承認とは、被相続人のすべての財産を無条件で引き継ぐ方法です。

プラスの財産だけでなく、借金などのマイナスの財産も含まれます。

特別な手続きは不要で、何も申告しないまま3か月を過ぎると自動的に単純承認とみなされます。

そのため、相続財産に負債がある場合、相続人自身の財産で弁済しなければならないリスクがあります。

たとえば、亡くなった人に住宅ローンや連帯保証債務が残っていた場合も、その責任を引き継ぐことになります。

相続前には財産調査を行い、債務の有無を必ず確認しておくことが重要です。

限定承認

限定承認は、プラスの財産を限度にマイナスの財産を引き継ぐ方法です。

自宅など残したい財産があるが負債も不安という場面や借金が幾らあるか分からないという場面で有効です。

会社の代表などを行っていると、会社が行う借入の連帯保証人になっている場合があります。

連帯保証人は、帳簿上に出てこないので発見がしにくいです。そのような場合には、特に有効でしょう。

限定承認の手続きは、相続人全員で、死亡を知った日から3か月以内に家庭裁判所へ申述します。

その為、相続人単独の意思では行う事が出来ません。相続人の中に、相続放棄をした人がいる場合は、相続放棄をしたひと以外の人全員で手続きを行う事で限定承認を行う事が出来ます。

相続放棄

相続放棄とは、亡くなった人のプラスの財産もマイナスの財産もすべて受け取らない方法です。

家庭裁判所に申述し、受理されると「最初から相続人ではなかった」とみなされます。

借金が多い場合や、関わりたくない事情があるときに選ばれます。

ただし、特定の財産を相続放棄し、特定の財産を相続するという形には出来ません。全ての財産を相続するか、相続放棄をするか、という選択になります。

申述の期限は、相続が始まったことを知った日から3か月以内です。

期限を過ぎると自動的に単純承認となるため注意が必要です。

単純承認、限定承認、相続放棄の比較

準確定申告

準確定申告は、被相続人の生前分の所得税を相続人が代わりに申告する手続きです。

対象期間はその年の1月1日から死亡日までとなります。

期限は「相続の開始を知った翌日から4カ月以内」です。

提出先は故人の住所地を管轄する税務署になります。相続人の住所地を管轄する税務署ではありませんので注意してください。

期限を過ぎると加算税や延滞税の対象になります。

相続税申告は、手続きがある事を認識している人は多いですが、準確定申告は、手続きがある事を認識していない人も多いので注意が必要です。

相続税申告

相続税は、相続や遺贈によって取得した財産、相続時精算課税による贈与で取得した財産が基礎控除額を超えると、申告と納税が必要になります。

配偶者の税額軽減や小規模宅地の特例などの特例等を利用する場合には、特例等を利用する事で、相続税が0円になった場合でも相続税申告が必要です。

相続税申告の期限は「相続の開始を知った翌日から10か月以内」です。

提出先は、被相続人の死亡時の住所地を管轄する税務署です。相続人の住所地を管轄する税務署ではありません。

申告期限を過ぎると、無申告加算税や延滞税などのペナルティが発生するので注意が必要です。

一括納付が難しい場合は延納や物納の制度を検討できます。

期限がない手続き

誰が何を相続するかという遺産分割協議には、期限がありません。

ただし、誰が何を相続するか決まっていないと、使えない相続税の特例もあります。

例えば、配偶者の税額軽減や小規模宅地の特例などです。

なので、遺産分割協議自体に期限はありませんが、相続税申告の期限を過ぎると使えなくなる特例もあるので、相続税がかかる場合には10か月以内という期限には注意が必要です。

相続以外の手続き

相続以外の手続きで、人が亡くなる事での手続きは、下記の手続きがあります。

| 手続き名 | 期限 | 手続き場所 |

|---|---|---|

| 死亡届の提出 | 死亡後7日以内 | 役所 |

| 埋火葬許可証交付申請 | 死亡後7日以内 | 役所 |

| 健康保険証の返還 | 死亡後すみやかに | 役所または故人の勤務先 |

| 厚生年金 | 死亡後すみやかに | 役所または故人の勤務先 |

| 健康保険 | 死亡後すみやかに | 役所または故人の勤務先 |

| 国民年金 | 死亡後すみやかに | 役所または故人の勤務先 |

| 運転免許証の返納 | 死亡後すみやかに | 警察署または免許センター |

| パスポートの返納 | 死亡後すみやかに | 旅券事務所 |

| 年金受給権者死亡届 | 死亡後10日以内 | 年金事務所 |

| 加給年金額対象者不該当届 | 死亡後10日以内 | 年金事務所 |

| 世帯主変更届 | 死亡後14日以内 | 住所地の役所 |

| 介護保険資格喪失届 | 死亡後14日以内 | 住所地の役所 |

| 老人医療受給者の手続き | 死亡後14日以内 | 住所地の役所 |

| 特定疾患医療受給者の手続き | 死亡後14日以内 | 住所地の役所 |

| 身体障害受給者の手続き | 死亡後14日以内 | 住所地の役所 |

| 児童手当の手続き | 死亡後14日以内 | 住所地の役所 |

上記以外にもケースによって手続きはありますが、代表的なものを記載しています。

3.誰が相続する?

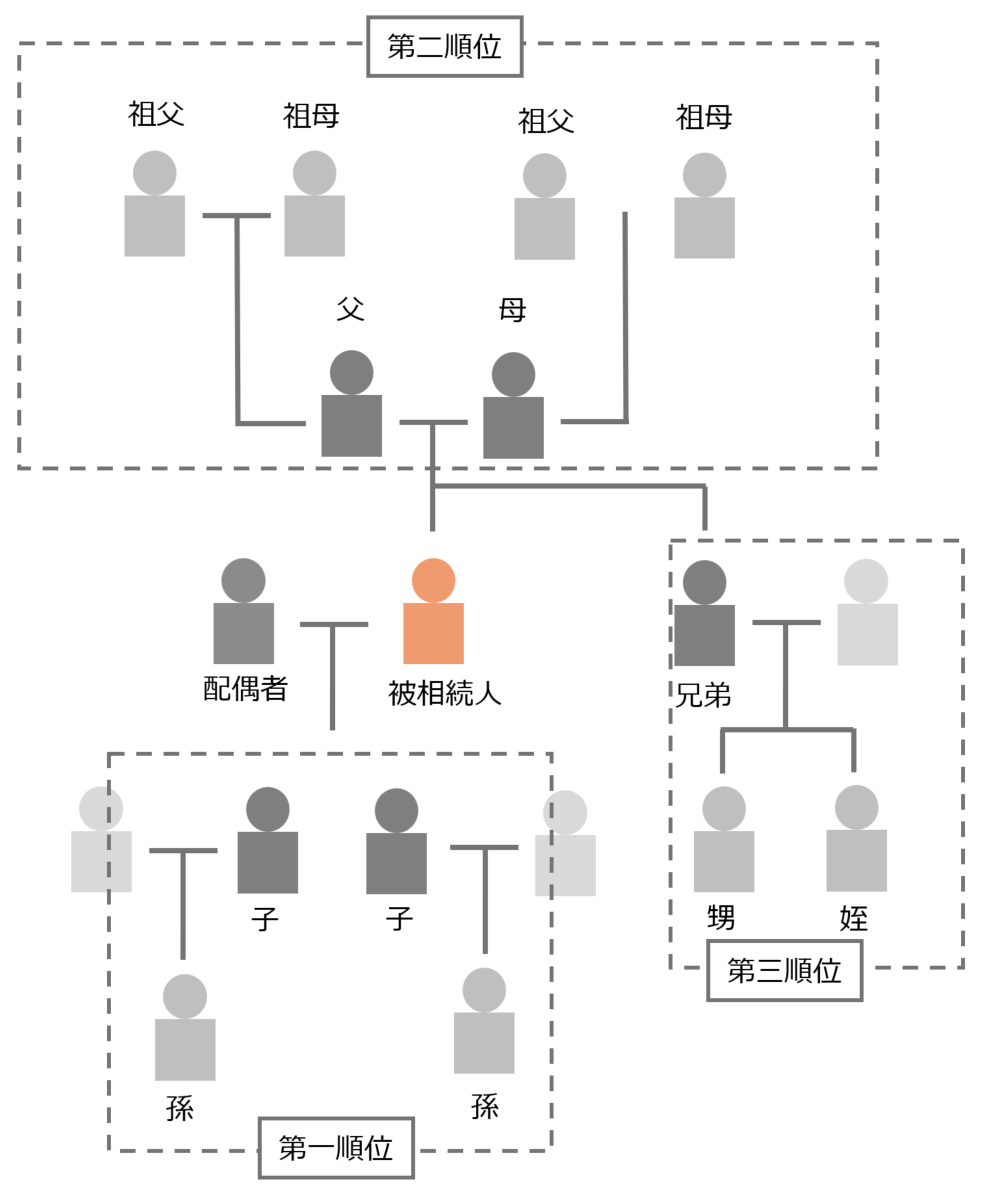

法定相続人

法定相続人は、被相続人の配偶者と一定の血族です。血族は、子などの直系卑属・父母などの直系尊属・兄弟姉妹の順で、なるべき人が定まります。

子には養子や婚外子も含まれ、胎児も死産でない限り対象です。子が先に亡くなり、孫がいれば孫が相続人となります。このようなケースを代襲相続といいます。

子がいないときは父母、その次は兄弟姉妹が次順位です。

内縁の配偶者や離婚した元配偶者は対象外です。

法定相続人と相続人は、同じような言葉ですが、厳密には違います。

法定相続人は相続する権利を持つ人で、相続人は実際に相続する人です。

例えば、家族構成は、父(被相続人)、母(配偶者)、子A、子Bだとします。

法定相続人は、配偶者、子A、子Bです。

このケースで、子Bが相続放棄をしたとします。その場合、相続人は配偶者と子Aです。

相続放棄をしてもしなくても、子Bは法定相続人ですが、相続放棄をすると子B相続人ではなくなります。

このように、法定相続人と相続人は同じような言葉ですが厳密には違う意味になります。

法定相続人の範囲と順位

誰が法定相続人になるか、どのくらい財産を相続する権利があるのかを具体的に確認します。

誰が法定相続人になるかという順位は、下図になります。

| 順位 | 法定相続人 | 法定相続人死亡の場合 |

|---|---|---|

| 常に相続人 | 配偶者 | |

| 第一順位 | 子(直系卑属) | 孫、ひ孫、、、 |

| 第二順位 | 父母(直系尊属) | 祖父、祖母、、、 |

| 第三順位 | 兄弟姉妹 | 甥、姪(甥、姪の子には代襲相続しない) |

この順位を基本に誰がいくら相続する権利があるかが決まります。

法定相続分

誰がいくら相続するかという権利は、遺言がある場合と、遺言が無い場合に分かれます。

ここでは、遺言が無い場合に相続する権利の法定相続分についてお伝えします。

遺言が無い場合に誰がいくら相続するかは、次になります。

| 法定相続人の組み合わせ | 法定相続分 |

|---|---|

| 配偶者のみ | 相続財産の全て |

| 配偶者と子(直系卑属) | 配偶者:1/2、子(直系卑属):1/2 |

| 配偶者と父母(直系尊属) | 配偶者:2/3、父母(直系尊属):1/3 |

| 配偶者と兄弟姉妹 | 配偶者:3/4、兄弟姉妹:1/4 |

| 子(直系卑属)のみ | 相続財産の全て |

| 父母(直系尊属)のみ | 相続財産の全て |

| 兄弟姉妹のみ | 相続財産の全て |

上記は、あくまでも遺言が無かった時に、相続する権利があるだけで、法定相続分通りに相続しなければいけないという訳ではありません。

ただし、遺産分割争いが起こり、調停や審判になった場合には、遺言が無ければ法定相続分で相続する形になります。

遺留分

遺留分は、遺言があった場合の争いの争点になる額です。

遺留分は、次になります。

| 法定相続人の組み合わせ | 遺留分 |

|---|---|

| 配偶者のみ | 配偶者:1/2 |

| 配偶者と子(直系卑属) | 配偶者:1/4、子(直系卑属):1/4 |

| 配偶者と父母(直系尊属) | 配偶者:2/6、父母(直系尊属):1/3 |

| 配偶者と兄弟姉妹 | 配偶者:1/2、兄弟姉妹:無し |

| 子(直系尊属)のみ | 子(直系卑属):1/2 |

| 父母(直系尊属)のみ | 父母(直系尊属):1/3 |

| 兄弟姉妹のみ | 兄弟姉妹:無し |

上記は、あくまでも遺言があった場合に相続する権利があるだけで、遺言の内容を遺留分通りにする必要はありません。

ただし、遺産分割争いが起こり、調停や審判になった場合には、遺言があれば遺留分で相続する形になります。

4.何を相続する?

相続では、プラスの財産だけでなく、マイナスの財産も相続します。また、生命保険の保険金のように受取人固有の財産で遺産分割の対象ではないものもあります。

ここでは、それぞれ確認していきます。

プラスの財産

プラスの財産は、金銭的価値があるもの全般です。具体的には、下記になります。

- 現金

- 預貯金

- 株

- 投資信託

- 貸付金

- 売掛金

- 小切手

- 土地

- 建物

- 借地権

- 貸宅地

- 家財

- 貴金属

- 美術品

- 骨董品

- 自動車

- 船舶

- 電話加入権

- ゴルフ加入権

- 著作権

上記以外でも金銭的な価値があるものは、相続財産です。

現預金や株や投資信託などの有価証券、不動産などは、把握しやすいですが、貸付金や売掛金は把握がしにくいので、注意が必要です。

マイナスの財産

マイナスの財産が大きいと相続放棄をします。

だからこそ、マイナスの財産を見落としてしまうと相続放棄のチャンスも失ってしまうので注意が必要です。

マイナスの財産は、次になります。

- 借入金

- 未払いの税金

- 未払いの費用

- 連帯保証債務

借入金は、定期的に引き落としがあったり、未払いの税金や費用などは請求書があるなど、把握がしやすいです。

連帯保証債務については、法人が所有する契約書の中に記載があるなど、発見がしにくいので注意が必要です。

相続の対象とならない財産

相続の対象とならない財産は、主に3種類です。

3種類の財産は、『一身専属権』、『保険金・退職金・遺族年金』、『祭祀財産』です。

一身専属権

その権利が、もっぱら特定人に属し、他人が取得したり、他人に移転できないものをいいます。具体的には、下記になります。

- 譲渡禁止特約のあるゴルフ会員権

- 身元保証人の義務

- 国家資格

- 年金受給権

- 扶養義務

保険金・退職金・遺族年金

保険金、死亡退職金、遺族年金は、受取人固有の財産なので、相続財産ではありません。

相続財産ではないので、遺産分割の対象ではありません。

しかし、保険金、死亡退職金は、相続財産ではないけれども、相続税を計算する上では相続財産とみなして、『みなし相続財産』として相続財産として課税されます。

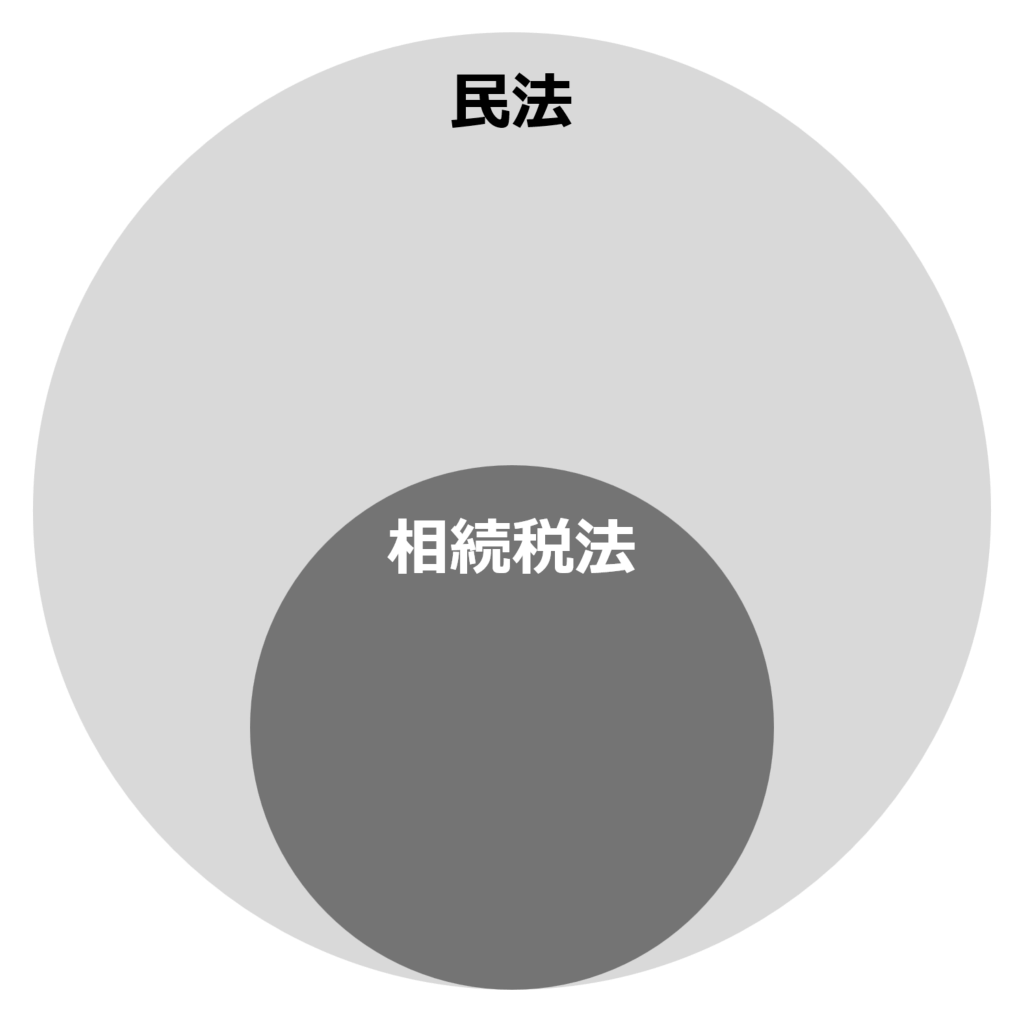

法律というのは、民法という大きな括りの中に、税のことに関しては特化して相続税法があります。

なので、保険金や死亡退職金は、大きな括りである民法では相続財産ではない『受取人固有の財産』ですが、相続税法では『みなし相続財産』です。

ただし、相続税の計算をする際には、下記を限度に非課税になります。

500万円×法定相続人の数=非課税限度額

祭祀財産

『墓所、霊びょう』、『祭具等』などの祭祀財産は、祭祀主宰者が引き継ぎます。

「墓所、霊びょう」には、墓地、墓石及びおたまやのようなもののほか、これらのものの尊厳の維持に要する土地その他の物件をも含みます。

祭具等は、庭内神し(ていないしんし)、神棚、神体(しんたな)、神具、仏壇、位牌、仏像、仏具、古墳等で日常礼拝の用に供しているものです。

ただし、商品、骨とう品又は投資の対象として所有するものは相続財産として計上する必要があるので注意が必要です。

5.遺産分割

遺産分割は、被相続人の財産を相続人の間で分けることを指します。

分割方法

遺産分割の方法は、次の4つです。現物分割、共有分割、代償分割、換価分割です。

現物分割

現物分割は、現物をそのまま分ける方法です。

例えば、相続人は、長男と長女。相続財産は、現預金4,500万円だとします。

この場合、長男と長女が2,250万円ずつ受け取るのが現物分割です。

| 長男 | 長女 |

|---|---|

| 現預金2,250万円 | 現預金2,250万円 |

共有分割

共有分割は、財産の所有権を相続人が共有する方法です。

例えば、相続人は、長男と長女。相続財産は、自宅不動産3,500万円、現預金1,000万円。

相続財産を半分ずつに分割しようと思うと、自宅不動産3,500万円と現預金1,000万円では、分割が出来ません。

その為、自宅不動産3,500万円を長男と長女で共有し、所有権1/2、1,750万円ずつ相続するという分割方法です。

| 長男 | 長女 |

|---|---|

| 自宅不動産1,750万円(所有権の1/2)、現預金500万円 | 自宅不動産1,750万円(所有権の1/2)、現預金500万円 |

換価分割

換価分割は、財産を一度換金して、遺産分割する方法です。

例えば、相続人は、長男と長女。相続財産は、自宅不動産3,500万円、現預金1,000万円。

相続財産を半分ずつに分割しようと思うと、自宅不動産3,500万円と現預金1,000万円では、分割が出来ないので、自宅不動産3,500万円を売却して、分割するという方法です。

ここでは、簡便的に考える為に、諸費用、譲渡税は加味しないものとして考えます。

| 長男 | 長女 |

|---|---|

| 自宅不動産売却したお金1,750万円、現預金500万円 | 自宅不動産売却したお金1,750万円、現預金500万円 |

代償分割

代償分割は、特定の相続人が、特定の財産を相続する為に、その代わりに財産を渡すという分割方法です。

例えば、相続人は、長男と長女。相続財産は、自宅不動産3,500万円、現預金1,000万円。

相続財産を半分ずつに分割しようと思うと、自宅不動産3,500万円と現預金1,000万円では、分割が出来ません。

平等に相続しようする場合、財産は2,250万円ずつ相続する必要があります。

長男が、自宅不動産を相続するとなると、3,500万円から2,250万円を引いた1,250万円多く相続する事になります。

その為、長男が自宅不動産3,500万円を相続する代わりに1,250万円のお金を支払うというような分割方法が代償分割です。

このケースで、自宅不動産3,500万円を相続する代わりに支払う1,250万円を代償金といいます。

| 長男 | 長女 |

|---|---|

| 自宅不動産3,500万円、長女へ代償金1,250万円 | 現預金1,000万円、長男からの代償金1,250万円 |

遺産分割協議書

遺言が無い場合、相続人の間で、誰が何を相続するか協議します。これを遺産分割協議といいます。

遺産分割協議を行った内容を相続人全員が合意した証として、遺産分割協議書として書面にして、相続人全員で署名押印します。

書式は自由ですが、財産の内容を具体的に明記します。

一度合意した内容は、全員の同意がなければ変更は出来ないので熟慮が必要です。

遺言がある場合の相続

遺言がある場合には、遺言の内容に従います。

ただし、遺言がある場合でも、相続人全員が合意し、遺産分割協議書を作成した場合には、遺産分割協議書の内容で相続をする事が出来ます。

遺産分割争いになる流れ

相続では、誰が何を相続するかを巡り、多くの場合で争いが起こります。

なので、どのように遺産分割争いが起こり、調停や審判に移行していくのかを理解し、争いを未然に防いだり、争いを最小限にする事が重要です。

遺言が無い場合、遺産分割協議を行い、遺産分割協議で合意が出来なければ争いになります。

争いになると、家庭裁判所に申し立て、調停になり、調停でも合意が出来なければ審判、裁判となります。

遺言が無い場合の争点の額は、法定相続分です。

遺言がある場合、基本的には遺言の内容に従い、円満相続となります。

遺言がある場合に、遺言の内容に納得が出来ない人がいれば、遺留分侵害額請求を提起し、調停になり、調停でも合意が出来なければ審判、裁判となります。

遺言がある場合の争点は、遺留分です。

遺産分割争いの原因には、『不動産の評価』、『寄与分』、『特別受益の持ち戻し』がなりやすいです。

不動産の評価

遺産分割を管轄する法律は民法、相続税を管轄する方法は相続税法です。

遺産分割をする際に不動産の評価は、民法での評価で行います。民法での評価は、『時価』です。

相続税を計算する際の「路線価×面積」のような相続税評価ではありません。

遺産分割をする際には、不動産の時価が幾らかを巡って争いになるのです。

争いになった場合には、裁判所選任の不動産鑑定士に不動産の実勢価額を鑑定もらい不動産の価額を決定します。

寄与分

寄与分は、特定の相続人が、被相続人の仕事を手伝った場合や介護を行った場合に、その分を考慮して遺産分割を行おうという制度です。

特定の被相続人が頑張ったのに、その分が考慮されないのは可愛そうなので、このような制度があります。

ただし、被相続人の仕事を手伝うといっても、被相続人の仕事を行い、給料を受け取っているようであれば、給料で対価を得ているので寄与分は考慮されません。

あくまでも、無償で仕事を手伝った場合などに考慮されます。

特別受益の持ち戻し

生前贈与を受け取った相続人と、生前贈与を受け取っていない相続人がいる場合、相続時に相続財産を同じ額を相続すると不平等になります。

その為、生前贈与を受け取った分を相続時に考慮しようというのが特別受益です。

例えば、相続人が長男、長女。相続財産が5,000万円だとします。

そのまま法定相続分通り相続すると、5,000万円の半分で、2,500万円ずつ相続する事になります。

| 長男 | 長女 |

|---|---|

| 2,500万円 | 2,500万円 |

このケースで、長男が500万円の生前贈与を受け取っていたとしましょう。

この場合、5,000万円の半分ずつの2,500万円を相続すると、長男が生前贈与を受けた500万円分、財産を多く受け取る事になります。

なので、平等になるように調整するのが特別受益です。

相続財産5,000万円に、生前贈与500万円を加算します。そうすると、合計は5,500万円。

5,500万円をベースに法定相続分を考えます。

5,500万円の半分は、2,750万円です。

| 長男 | 長女 |

|---|---|

| 2,750万円 | 2,750万円 |

法定相続分は2,750万円ずつすが、長男は既に生前贈与で500万円受け取っています。

なので、相続時に長男が受け取れるのは、2,750万円から500万円を引いた2,250万円となります。

| 長男 | 長女 |

|---|---|

| 2,250万円 | 2,750万円 |

そうすると、2,250万円と2,750万円の合計で5,000万円となり、相続時の相続財産5,000万円と同額になります。

このように、生前贈与の分を遺産分割時に考慮するのが、特別受益です。

この特別受益が争いの原因によくなりますが、生前贈与をした、していないだったり、生前贈与を認めても、幾らの額をしたかという事を巡って争いになります。

6.相続税

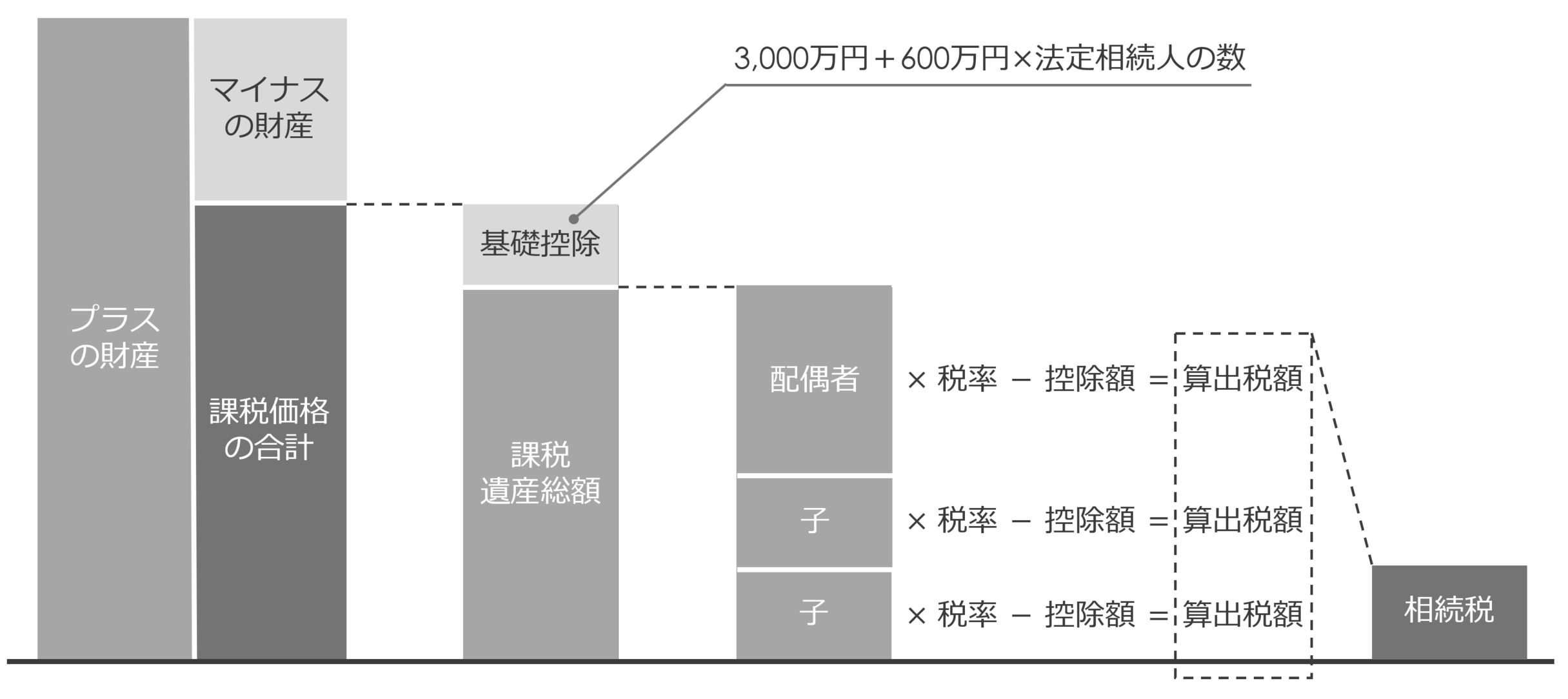

相続するプラスの財産からマイナスの財産を引いた額が『遺産に係る基礎控除額』を超える場合、相続税がかかります。

遺産に係わる基礎控除額は、下記になります。

3,000万円+(600万円×法定相続人の数)

法定相続人の数は、相続放棄があった場合も、相続放棄が無かったものとして計算をします。

相続税の計算方法

相続税の計算は、下図のように行います。

- プラスの財産からマイナスの財産を引く

- プラスの財産からマイナスの財産を引いた額から基礎控除を引く(課税遺産総額)

- 課税遺産総額を法定相続の割合に分ける

- 法定相続の割合に分けた額に合わせた税率と控除額を調べ、計算する(算出税額)

- 算出税額を足す(相続税の総額)

相続税の税率

税率と控除額は下表になります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 無し |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の計算例

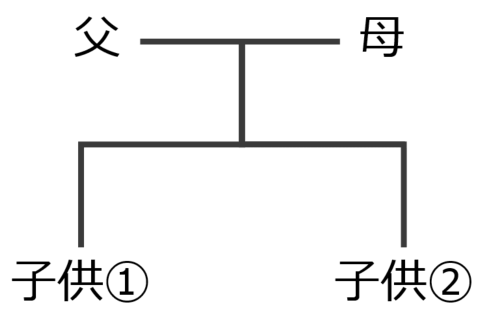

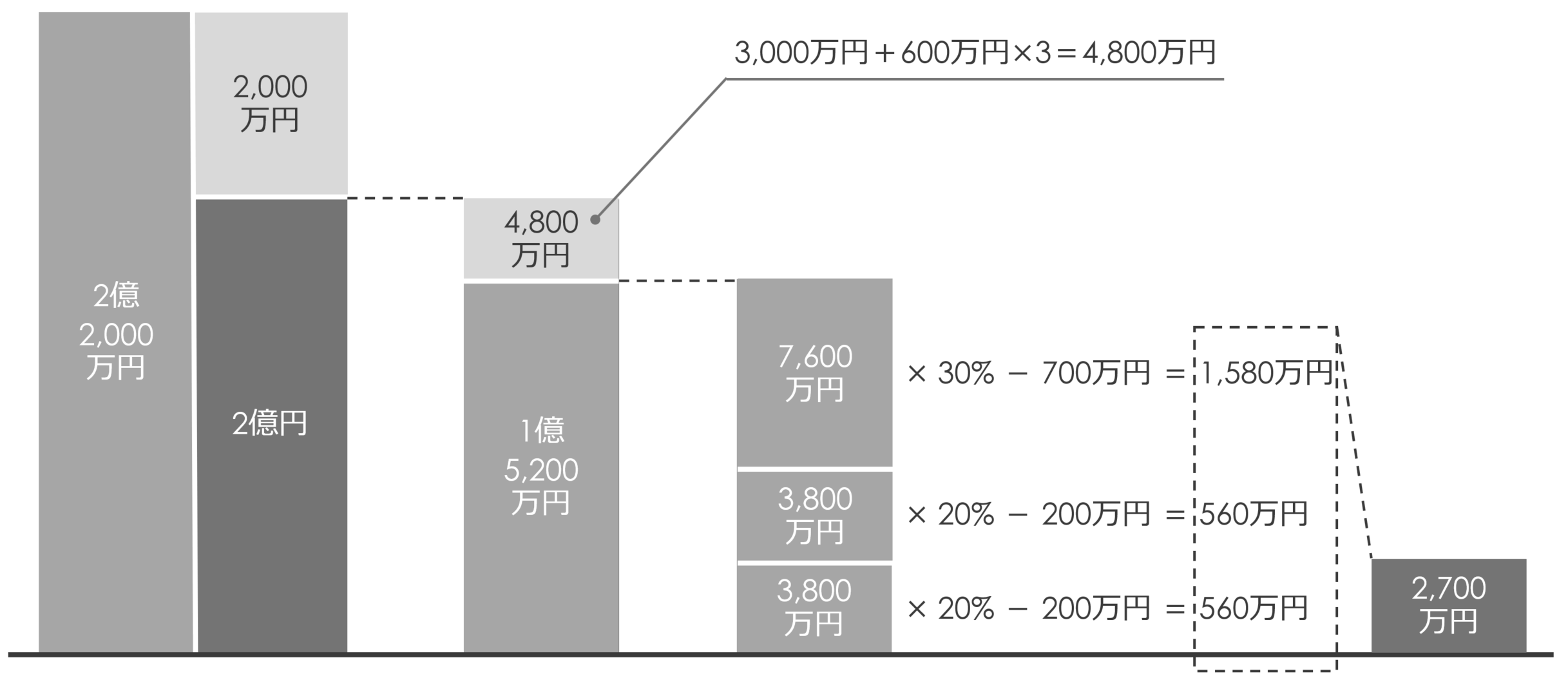

家族構成は、父、母、子供2人だとします。

この時に、被相続人は父、相続人は母、子供①、子供②だとします。

相続財産は、プラスの財産が2億2,000万円、マイナスの財産が2,000万円だとします。

この場合の相続税の計算は、下図になります。

- プラスの財産2億2,000万円からマイナスの財産2,000万円を引く(2億円)

- プラスの財産からマイナスの財産を引いた額2億円から基礎控除4,800万円を引く(課税遺産総額1億5,200万円)

- 課税遺産総額1億5,200万円を法定相続の割合に分ける

- 法定相続の割合に分けた額に合わせた税率と控除額を調べ、計算する(算出税額1,580万円、560万円、560万円)

- 算出税額1,580万円、560万円、560万円を足す(相続税の総額2,700万円)

7.相続対策

遺産分割対策

相続では、相続税がかかるので、相続税の対策も重要ですが、最重要なのが遺産分割対策です。

どんなに相続税を減らしても、遺産分割で揉めてしまっては意味がありません。人と人との絆は、お金で買いたくても買えないのです。

そんな重要度の高い遺産分割対策ですが、遺産分割対策を行う方法は色々あります。

方法は色々ありますが、大きな柱になるのが『遺言』です。

基本的には、他のどの遺産分割対策を行ったとしても、遺産分割対策を行う時には遺言を利用します。

遺言

遺言は、亡くなると同時に身分上あるいは財産上の事柄について、法律上の効力を生じさせようとする意思表示です。

遺言が無ければ相続人同士で、誰が何を相続するかを話し合い、話し合いを行った結果、全員が合意出来ないと遺産分割争いに発展します。

遺言がある場合、誰に何を相続させるか遺言で指定することによって、遺言の内容通り相続の手続きを行います。

ただし、相続人の中に、遺留分を下回った状態で、遺言の内容に納得がいかない人がいれば遺産分割争いに発展します。

しかし、基本的は遺言の内容で相続の手続きを行うので、争いになる確率は大きく下がります。

また、争いになったとしても争点は、遺言の無い場合の法定相続分から、遺言がある場合は遺留分に変わります。

なので、万が一、争いになったとしても、争点になる額は半分になります。

相続税の納税資金対策

アメリカの場合は、相続税は財産が約20億円以上(2025年現在)の場合に課税されるなど、世界的にみても日本の相続税はとても高いです。

なので、相続税を納税する為の準備が日本人には求められます。

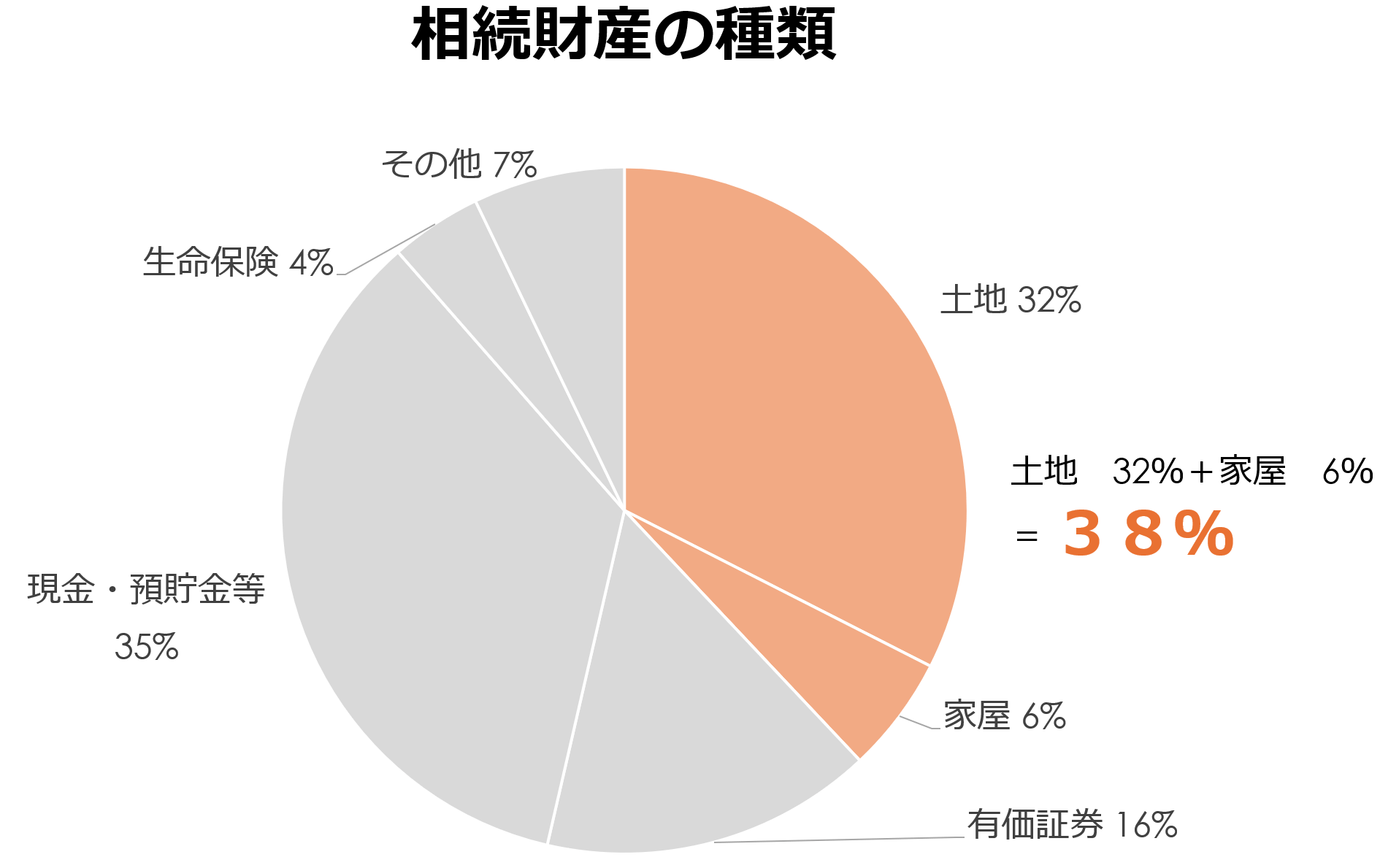

また、日本人の財産は、不動産の比率がとても高いです。下図は、国税庁が公表している令和4年の相続財産の種類です。

不動産は、土地と建物の両方を合わせて不動産なので、土地32%+建物6%=不動産合計38%です。

相続財産のうち、38%を不動産が占めます。

相続税の納税は、現金で納付する事が基本です。

特定の不動産を売却するのではなく、所有していきたいと思ったら、不動産を所有し続けていく為に、現金を用意する事が求められます。

相続税の節税対策

相続税の納税資金対策の項目でもお伝えしましたが、日本の相続税はとても高いです。

なので、相続税を少なくすることが出来れば少なくしたいものです。

ただし、相続税を少なくするといっても、脱税になる行為はしてはいけません。

相続税は、納税額が大きい税金なので、脱税行為を行っていないか、税務署も目を光らせています。

基礎控除額は従前、『5,000万円+1,000万円×法定相続人の数』でしたが、平成27年から『3,000万円+600万円×法定相続人の数』に変わりました。

基礎控除額が変わった事によって、相続税申告の件数は倍以上となっていますが、基礎控除額が変わる前では、相続税申告の約20%が税務調査に入り、税務調査に入った場合には80%以上の確率で追徴課税がかかっていました。

このように、相続税は税務署も特に目を光らせているので、脱税ではなく、節税をしていく事が求められます。

相続税の節税対策の方法は色々な方法があります。

その中でも、代表的な節税対策が生前贈与です。

生前贈与

生前贈与には、住宅取得資金の贈与など特例もありますが、主には、『暦年贈与』と『相続時精算課税制度』の2つがあります。

暦年贈与

贈与税は、1月1日から12月31日までの1年間に贈与を受けた価額の合計額から、基礎控除額110万円を差し引いた残りの額に対してかかります。

したがって、1年間に贈与を受けた財産の価額の合計額が110万円以下なら贈与税はかかりません。

贈与税の税率は、2種類あります。一般税率と特例税率です。

贈与により財産を取得した人が、贈与を受けた年の1月1日において18歳以上で、父母や祖父母などの直系尊属から贈与により取得する事を特例贈与といいます。

特例税率は、特例贈与の際に使用します。

一般税率は、下表になります。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 無し |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

特例税率は、下表になります。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 無し |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

暦年贈与を計算する際には、下記のように計算を行います。

例えば、祖父が孫に500万円贈与したとします。

孫は15歳なので、特例税率ではなく、一般税率で計算を行います。

①基礎控除額を引く

500万円-110万円=390万円

②該当の税率と控除額を調べる

390万円は400万円以下なので税率が20%、控除額が25万円。

③税額を算出する

390万円×20%-25万円=53万円

贈与税額は、53万円となります。

次は、孫の年齢が15歳ではなく19歳で、特例税率が使えた場合を考えてみましょう。

①基礎控除額を引く

500万円-110万円=390万円

②該当の税率と控除額を調べる

390万円は400万円以下なので税率が15%、控除額が10万円。

③税額を算出する

390万円×15%-10万円=48.5万円

贈与税額は、48.5万円となります。

一般税率と特例税率の差は、4.5万円です。

このように、同じ贈与額でも、一般税率と特例税率では、贈与額が変わります。

このように、暦年贈与を利用する前の相続税額と、暦年贈与を利用した場合の相続税額と贈与税額を比べて、暦年贈与を利用した方が税負担が下がった場合、節税となります。

ただし、相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人から加算対象期間に暦年課税に係る贈与を受けている場合は、相続税の課税価格に贈与時の価額を加算します。

これは従前、相続開始前3年以内が加算対象期間で3年以内の持ち戻しと言われた制度ですが、法改正により令和6年から相続開始前7年以内に段階的に移行されます。

具体的には、下表になります。

| 被相続人の相続開始日 | 加算対象期間 |

|---|---|

| ~令和8年12月31日 | 相続開始前3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間) |

| 令和9年1月1日~令和12年12月31日 | 令和6年1月1日から死亡の日までの間 |

| 令和13年1月1日~ | 相続開始前7年以内(死亡の日からさかのぼって7年前の日から死亡の日までの間) |

令和9年1月2日以後の場合、加算対象期間内に取得した財産のうち相続開始前3年以内に取得した財産以外の財産は、贈与時の価額の合計額から総額100万円まで相続税の課税価格に加算されません。

相続時精算課税制度

相続時精算課税制度は、60歳以上の父母または祖父母などから、18歳以上の子または孫などに対して贈与した場合に、利用出来る制度です。

相続時精算課税制度を利用すると、毎年110万円基礎控除額があります。

基礎控除額110万円を超える部分の2,500万円までを特別控除額として贈与時には贈与税が課税されません。

特別控除額の2,500万円は、1年ごとに2,500万円ではなく、相続時精算課税制度を利用し始めてからの通算で計算をします。

2,500万円を超えた部分は、一律20%の贈与税がかかります。

相続時精算課税制度の贈与者が亡くなった場合、基礎控除額を超えた部分を全て、相続税を計算する時の相続財産に持ち戻します。

相続時精算課税制度を使い、贈与税を支払っている場合、相続税額から既に支払っている贈与額を控除して相続税を算出します。

相続時精算課税制度を利用する場合は、贈与を受けた年の翌年の2月1日から3月15日までの間に『相続時精算課税選択届出書』を提出します。

認知症対策

相続対策は、遺産分割対策、相続税の納税資金対策、相続税の節税対策の3つとよく言われていました。

相続対策は、死んだ後の対策で、とても重要ですが、しかし、近年、長寿命化が進み、長生きリスクという言葉も出てきました。

つまり、死んだ後の対策だけでなく、死ぬ前の対策も必要になってきたという事です。

死ぬ前というと、認知症が大きな問題になります。

認知症になると、重要な意識決定が出来なくなったり、悪い人に騙されて契約をさせられたり、身の回りの事が出来なくなるなど、生活に支障をきたします。

なので、認知症になった時の準備として、相続対策と同じタイミングで、認知症対策を行う事がポピュラーになりつつあります。

認知症対策としては、財産の管理や介護施設などへの入所やサービスを受ける為のサポートなどを行う目的のものが主体となります。

利用する制度としては、信託や任意後見制度が代表です。

これらの制度を利用して、万が一、認知症になった場合でも、安心して生活出来る体制を作り上げます。

8.参考動画

今回は、このブログでお伝えしていますが、動画でも学びたいという人もいると思います。

そんな方は、下記の動画を参考にしてください。

9.まとめ

ここでは、相続の基本から、相続の流れ、誰が相続するのか?、何を相続するのか?、遺産分割とは?、相続税とは?、相続対策まで、一通り学んで頂きました。

相続は、遺産分割はもちろん、相続税の納税や節税についても考えなきゃいけない。

また、相続は財産の話なので、現預金、不動産、生命保険、有価証券など、様々な財産を考えなきゃいけない。

というように、様々な要素を考慮しなければいけません。

一面から見ると良さそうに見えるものが、他の面から見ると良くない事もあるので、多面的に考えていく事が重要です。

また、相続の専門家を目指す人で、より具体的に相続対策を実践したい、相続を仕事にする為の知識を得たい、相続を体系的に学んでいきたいという人は下記より特典を手に入れて下さい。