この記事で解決出来る悩み

- 教育資金の一括贈与とは?

- 非課税となる範囲

- 教育資金の一括贈与のやり方

- 教育資金の一括贈与はいつまで使えるか

- 暦年贈与との併用

- 法改正情報

- その都度生活費との関係

- 教育資金の一括贈与以外の選択肢

1.教育資金の一括贈与の概要

教育資金の一括贈与は、30歳未満の子や孫などが、父母や祖父母などの直系尊属から、教育資金に充てるためのお金の贈与を一定の手続きを経て行った場合は、1,500万円まで非課税となる制度です。

この制度は、一定の手続きを経る必要があるので、暦年贈与とは違い、贈与契約書を作って、振り込んで終わりという訳ではありません。

贈与契約書を作成し、教育資金の一括贈与が利用出来る金融機関に口座を開設します。

その開設した口座に、教育資金の一括贈与をするお金を預け入れます。

そして、教育資金に充てた領収書を金融機関に持っていくなど一定の手続きを行い、払い戻しを受けます。

その為、一括贈与と言っても、一括で全額を受け取れるのではなく、口座に大きな額を入れておいて、都度引き出すというものです。

教育資金の一括贈与を受ける事が出来る子や孫などには、要件があります。

要件は次になります。

- 30歳未満

- 合計所得金額が、1,000万円以下

ここで気を付けたいのは、合計所得金額であって、給与の額面の金額ではありません。

給与所得、配当所得、不動産所得、事業所得、雑所得などの「総合所得」を合計した金額、土地・建物等の譲渡所得などの分離所得も合計した金額です。

給与所得は、給与所得控除を引いた金額になるので、額面よりは低い金額になります。

教育資金の一括贈与は、暦年贈与、相続時精算課税制度、どちらの制度とも併用が可能です。

この教育資金の一括贈与は、令和8年3月31日まで使える制度です。

従前、期限があっても延長を繰り返してきましたが、令和8年税制改正大綱で延長しない事が発表されています。

2.教育資金の一括贈与が使える範囲

教育資金の一括贈与は、1,500万円まで使える制度ですが、使える内容に制限があります。

使える内容としては、まず、学校等に対して直接支払われる金銭なのか、学校等以外に対して直接支払われる金銭なのかに分かれます。

上記を踏まえ、学校等に対して直接支払われる金銭、学校等以外に対して直接支払われる金銭を確認していきます。

学校等に対して直接支払われる金銭は、次の金銭が該当します。

- 入学金,授業料,入園料,保育料,施設設備費又は入学試験、入園試験の検定料など

- 学用品費,修学旅行費,学校給食費など学校等における教育に伴って必要な費用など

学校等以外に対して直接支払われる金銭は、次のような金銭で、社会通念上相当と認められるものです。

・学習塾や水泳教室などの役務提供又は指導を行う者に直接支払われるもの

- 学習塾,そろばん教室など教育に関する役務の提供の対価や施設の使用料など

- 水泳,野球などのスポーツ又はピアノ,絵画などの文化芸術に関する活動、その他 教養の向上のための活動に係る指導への対価など

- 1の役務提供又は2の指導で使用する物品の購入に要する金銭

・物品の販売店など、学習塾や水泳教室などの役務提供又は指導を行う者に直接支払われるもの以外に支払われるもの

- 学用品費,修学旅行費,学校給食費など学校等における教育に伴って必要な費用などに充てるための金銭であって,学校等が必要と認めたもの

- 通学定期券代

- 留学渡航費,学校等に入学・転入学・編入学するために必要となった転居の際の交通費

尚、令和元年度より23歳以上の受贈者については,学校等に支払われる費用,学校等に関連する費用,教育訓練給付金の支給対象となる教育訓練を受講するための費用に限定されました。

教育資金の一括贈与は、合計1,500万円の利用が可能ですが、学校等以外に対して直接支払われる金銭は500万円という制限があります。

これは、1,500万円+500万円という意味ではなく、1,500万円の内、500万円までが利用出来るという意味です。

3.契約終了時の取り扱い

教育資金の一括贈与は、契約終了時の取り扱いが贈与者が亡くなった場合と、契約期間中に贈与者が死亡した場合ではない場合で取り扱いが異なります。

それぞれ確認していきます。

贈与者が亡くなった場合

契約期間中に贈与者が亡くなった場合において、次の1又は2に掲げる場合に該当するときは、贈与者が死亡した旨の金融機関等の営業所等への届出が必要となります。

- 令和3年4月1日以後にその贈与者から信託受益権等の取得をし、この非課税制度の適用を受けた場合

- 平成31年4月1日から令和3年3月31日までの間にその贈与者から信託受益権等の取得(その死亡前3年以内の取得に限ります)をし、この非課税制度の適用を受けた場合

贈与者が死亡する事で、次の事由に該当する場合を除き、管理残額が相続等により取得したものとみなされます。

受贈者が贈与者の死亡日において、①23歳未満である場合、②学校等に在学している場合又は③教育訓練給付金の支給対象となる教育訓練を受けている場合は、相続等によって取得したものとはみなされません。

なお、②又は③に該当する場合は、その旨を明らかにする書類を贈与者が死亡した旨の金融機関等の営業所等への届出と併せて提出した場合に限ります。

ただし、令和5年4月1日以後に贈与者から信託受益権等の取得をし、この非課税制度の適用を受けた場合で、同日以後にその贈与者が死亡したときにおいて、その贈与者に係る相続税の課税価格の合計額が5億円を超えるときは、その信託受益権等に対応する部分が、相続等により取得したものとみなされます。

贈与者に係る相続税の課税価格の合計額が5億円を超えるか否かの判定は、管理残額を加算する前の相続税の課税価格の合計額で判定します。

贈与者の死亡日における管理残額は、各金融機関等の営業所等で確認します。

その結果、その贈与者から相続等により財産を取得した人それぞれの課税価格の合計額が、遺産に係る基礎控除額を超える場合には、相続税の申告期限までに相続税の申告を行う必要があります。

なお、受贈者が贈与者の孫などの子以外の一定の者である場合には、管理残額のうち、令和3年4月1日以後に贈与により取得した信託受益権等に対応する部分の相続税額について、相続税額の2割に相当する金額を加算する規定が適用されます。

要は、23歳未満である場合、学校等に在学している場合又は教育訓練給付金の支給対象となる教育訓練を受けている場合、かつ、贈与者に係る相続税の課税価格の合計額が5億円未満の場合以外は、教育資金の一括贈与の口座の契約が解約されるという事です。

しかも、孫などが教育資金の一括贈与を利用していた場合には、相続税が課税される際には、相続税の2割加算が適用されてしまいます。

教育資金の一括贈与は今まで何度か改正されており、管理残額の相続税課税と、相続税の2割加算の取り扱いは、拠出した時期によって取り扱いが変わります。

契約期間中に贈与者が死亡した場合ではない場合

教育資金の一括贈与の口座の契約は、次の1〜5の事由に応じ、それぞれに定める日のいずれか早い日に終了します。

- 受贈者が30歳に達した場合

- 受贈者が、その年のいずれかの日において学校等に在学した日又は教育訓練を受けた日があることを、金融機関等の営業所等に届け出なかった場合

- 受贈者が40歳に達した場合

- 口座の残高が0になり、かつ、その口座に係る契約を終了させる合意があった場合

- 受贈者が死亡した場合

1.受贈者が30歳に達した場合

受贈者が30歳に達すると契約は終了します。

ただし、その受贈者が30歳に達した日において学校等に在学している場合又は教育訓練を受けている場合を除きます。

尚、受贈者が30歳に達した日において学校等に在学している場合又は教育訓練を受けている場合を除く場合は、該当することについて金融機関等の営業所等に届け出た場合に限ります。

2.受贈者が、その年のいずれかの日において学校等に在学した日又は教育訓練を受けた日があることを、金融機関等の営業所等に届け出なかった場合

その年の12月31日に終了します。

この場合は、30歳以上の者に限ります。

3.受贈者が40歳に達した場合

受贈者が40歳に達すると契約は終了します。

4.口座の残高が0になり、かつ、その口座に係る契約を終了させる合意があった場合

この場合、合意に基づき終了する日に終了します。

5.受贈者が死亡した場合

受贈者が死亡した場合は、受贈者が死亡した日に終了します。

1〜4に該当したことにより、教育資金口座に係る契約が終了した場合、非課税拠出額から教育資金支出額を控除した残額があるときは、その残額が終了の日の属する年の受贈者の贈与税の課税価格に算入されます。

その結果、その年の贈与税の課税価格の合計額が基礎控除額を超えるなどの場合には、贈与税の申告期限までに贈与税の申告を行う必要があります。

暦年課税で申告を行う場合、令和5年4月1日以後に取得した信託受益権等に対応する部分は、一般税率が適用されます。

5の場合には、贈与税の課税価格に算入されるものはありません。

4.教育資金の一括贈与を利用する流れ

教育資金の一括贈与を利用する流れは、次になります。

必要書類の準備、申し込み・預け入れ、払い戻しの順番です。

必要書類の準備

まずは、必要書類の準備です。

教育資金の一括贈与を金融機関に申し込む際には、概ね次の書類が必要です。

- 贈与契約書

- 戸籍謄本等の原本

- 受贈者の確定申告書・源泉徴収票

- 本人確認書類

- マイナンバー

- 受贈者の銀行届出印

- 申し込み手数料

申込手数料は、申込手数料として22,000円かかる金融機関があったり、設定時報酬として110,000円がかかる金融機関もあります。

金融機関によって、多少必要書類の違いはあるかもしれませんが、概ねこのようになります。

申し込みの際には、申し込む金融機関に事前に確認しましょう。

申し込み・預け入れ

多くの場合は、贈与者、受贈者同席で手続きを行います。

申し込み・預け入れをすると、金融機関が「教育資金非課税申告書」を税務署宛て提出します。

払い戻し

払い戻しは、教育資金に関する費用の領収書等を提出することで受けられます。

領収書等とは、次の定義に当てはまるものをいいます。

教育資金の支払に充てた金銭に係る領収書、その他の書類または記録で教育資金の支払の事実を証するもの。

領収書等は、教育資金として学校等または学校等以外のものに直接支払った事実を証する内容である必要があり、次の1~6が記載されている必要があります。

- 支払い日付(該当年分である事)

- 金額

- 摘要

- 支払者

- 支払先の氏名や名称

- 支払い先の住所

3.摘要は、支払い内容のことです。

学校等以外への支払の場合、資金使途に加えて、その内訳についても記載されている必要があります。

例えば、次のような形です。

○月分○○料としてや○回または○時間などです。

4.支払者は、原則受贈者名である必要がありますが、保護者等の名義で発行されたものでも大丈夫です。

6.支払い先の住所の記載は原則必要ですが、学校等への支払の場合に限り住所の記載がなくても問題ありません。

また、学校等以外への支払の場合は、受贈者もしくは法定代理人が住所を補記した上で、署名または押印する取扱も認められています。

この1から6が、記載されている必要があります。

学校等で必要な費用を、学校等以外の者に支払う場合、領収書等に加え、学校等の書面を提出する必要があります。

学校等の書面とは、年度や学期の始まりに配布されるプリントや学校便り、教科書購入票、シラバス、講義要領等、学校等が業者を通じての購入や支払を保護者に依頼している書面です。

なお、書面には「学校等の名称」、「用途・費目」が記載されていることが必要です。

年月日については原則として必要ですが、年月日の記載がなくても無効とはなりません。

なお、請求書は、領収書等に該当しないので、注意が必要です。

また、次の3つの要件に該当する領収書等は受理されないので、注意が必要です。

- 領収書等の支払日付が属する年の翌年3月15日の翌日(翌年3月15日の翌日が、銀行休業日の場合はその翌営業日)以降に、領収書等を提出した場合

- 領収書等の支払日付が非課税措置を受けるための口座に最初に預け入れした日より前の場合

- 領収書等の支払日付が教育資金の一括贈与の口座に関する特約終了日より後の場合

5.その都度生活費との関係

教育資金の一括贈与を検討する際には、その都度生活費と比較し、利用するから否かを決定します。

なので、その都度生活費について、しっかりと理解し、比較出来るようにしましょう。

その都度生活費について

贈与には、贈与税がかかる財産とかからない財産があります。

贈与税がかからない財産には次のような財産があります。

ここでいう生活費は、その人にとって通常の日常生活に必要な費用をいい、治療費、養育費その他子育てに関する費用などを含みます。

また、教育費とは、学費や教材費、文具費などをいいます。

なお、贈与税がかからない財産は、生活費や教育費として必要な都度直接これらに充てるためのものに限られます。

したがって、生活費や教育費の名目で贈与を受けとった場合であっても、それを預金したり、株式や不動産などの買入資金に充てている場合には贈与税がかかることになります。

夫婦や親子、兄弟姉妹などの扶養義務者という言葉がありましたが、扶養義務者とは何かというと、次のようになります。

つまり、父母や直系血族である祖父母などは、扶養義務者に該当します。

その扶養義務者から生活費や教育費に充てるために、必要な都度、取得した財産は、贈与税がかからないのです。

これを通称、その都度生活費と言います。

教育資金の一括贈与とその都度生活費の使い分け

その都度生活費があるので、教育資金の一括贈与を使わなくても、教育費はもともと、贈与税がかからずに渡す事が出来る財産という事です。

教育資金の一括贈与を使ってしまうと、払い戻すのに領収書を提出したり、残額が相続税や贈与税がかかるなどの縛りがありますが、その都度生活費の場合はありません。

なので、教育資金の一括贈与は使わないという人が多いのです。

ただし、教育資金の一括贈与を全く使う必要が無いのかというと、そんな事はありません。

では、どのようなケースで利用すべきなのかというと、教育資金の一括贈与の受贈者の年齢が若い時です。

23歳以上だと、贈与者が亡くなると、管理残額に相続税が課税されます。

この状態であれば、わざわざ教育資金の一括贈与を使わずに、その都度生活費を行えば、面倒な手間もなく、同じ効果を得る事が出来ます。

しかし、贈与者の相続税の課税価格の合計額が5億円以下で、受贈者が23歳未満の場合は、贈与者が亡くなっても、教育資金の一括贈与を引き続き利用出来ます。

その為、贈与者が亡くなった後でも、相続税の節税効果を得る事が出来るのです。

このように、贈与者の相続税の課税価格の合計額が5億円以下で、受贈者がまだ若い場合という限定がありますが、教育資金の一括贈与を利用した方が良いケースもあります。

6.結婚子育て資金の一括贈与との違い

教育資金の一括贈与は、よく似た制度として、結婚子育て資金の一括贈与という制度があります。

結婚子育て資金の一括贈与の中には、子育てという項目もあります。

なので、結婚子育て資金の一括贈与も併せて押さえておきましょう。

結婚子育て資金の一括贈与について

結婚子育て資金の一括贈与は、子や孫が、父母や祖父母などの直系尊属から、結婚、子育てに充てるためのお金の贈与を一定の手続きを経て行った場合は、1,000万円まで非課税となる制度です。

教育資金の一括贈与は、勉強をする人が受贈者ですが、結婚子育て資金の一括贈与は、子育ての場合、子供を育てる親が受贈者となります。

また、子育てといっても、未就学児が対象です。

教育資金の一括贈与と結婚子育て資金の一括贈与の比較

結婚子育て資金の一括贈与と、教育資金の一括贈与は、とても似た制度ですが、効果としては全然違います。

教育資金の一括贈与と結婚子育て資金の一括贈与の違いは、贈与者が亡くなったら、その時点で口座の契約が終了となります。

教育資金の一括贈与は、贈与者の相続税の課税価格の合計額が5億円以下で、受贈者が23歳未満の場合は、贈与者が亡くなっても引き続き利用出来ます。

教育資金の一括贈与は、贈与者が亡くなっても利用出来る場合があることから、その都度生活費ではなく、教育資金の一括贈与を利用する選択肢がありました。

しかし、結婚子育て資金の一括贈与は贈与者が亡くなったら利用出来ないので、その都度生活費でカバーできるなら、わざわざ手間暇がかかる結婚子育て資金の一括贈与を使う必要がないのです。

だから、結婚子育て資金の一括贈与を使う人は少ないです。

このように、教育資金の一括贈与と結婚子育て資金の一括贈与は、似ているようで、大きく違うのです。

7.教育資金の一括贈与の効率

生前贈与は、財産を移転して、税金を安くしようとする行為です。

教育資金の一括贈与も、早く財産を移転したいという理由もあるかと思いますが、早く財産を移転するだけなら、税金がかかってでも早く財産を移転するはずです。

ということは、早く財産を移転したいという理由は、経済的なメリットがある事が前提です。

つまり、経済的な利益を得ようとする行動なので、一つの資産運用と考える事が出来ます。

なのでまず、生前贈与自体の効率をお伝えする前に、資産運用の効率を一つ確認します。

その資産運用というのは、定期預金です。

運用と言っても、リスクがほとんどないので、株や不動産と比べたら、イメージがしやすいと思います。

定期預金の現在

突然ですが、この定期預金が今、金利何%くらいかご存知ですか?

今では、メガバンクやネット銀行で、1%前後の定期預金があります。

また、年金の受取口座になっている金融機関のキャンペーンものの金利であれば、0.3~0.5%上乗せというものがあります。

仮に、定期預金の金利が0.4%だったら、その金利の定期預金で、相続税の納税資金が貯められると思いますか?

0.4%の金利では、到底相続税の納税資金は貯められないですよね。

つまり、0.4%の金利では、相続対策は、厳しいです。

これが現在の定期預金です。

上記の定期預金をしっかりと覚えておいてください。

では、あらためて、教育資金の一括贈与について、考えていきたいと思います。

実際に例を使って考えてみたいと思います。

まずは、教育資金の一括贈与をする事での節税額を考えます。

教育資金の一括贈与の節税額

教育資金の一括贈与を使い、1,500万円を贈与するとします。

1,500万円を贈与した人が亡くなった場合の相続税の実効税率は10%だとしましょう。

つまり、教育資金の一括贈与をする事で、贈与をした人が亡くなった時に、相続財産から贈与をした1,500万円が少なくなります。

相続財産から1,500万円少なくなることで、その1,500万円に対して相続税が課税されなくなります。

相続税の実効税率は10%なので、1,500万円の10%である150万円が節税になります。

このように、1,500万円を贈与する事で、150万円の節税になるのです。

では、この150万円の節税は、いつ節税になるのでしょうか?

多くの人が贈与をした時と間違えます。

しかし、贈与をした時ではなく、相続の時です。

贈与をした時には、教育資金の一括贈与で1,500万円が非課税になりますが、これはあくまでも贈与税です。

贈与は、相続の時に相続財産から生前贈与をした分が財産額が少なくなってるから、相続税の節税になります。

つまり、贈与をした時ではなく、贈与をした後、数年後に相続が発生した時に、節税になるのです。

では、この教育資金の一括贈与の仕組みって、何かに似ていませんか?

具体的に、考えてみます。

教育資金の一括贈与の仕組み

65歳の祖父が、37歳の子の子、つまり、祖父から見た孫9歳に教育資金の一括贈与を利用して1,500万円を贈与します。

祖父は、85歳で亡くなり、相続が発生したとします。

この生前贈与の仕組みが、何かに似ていませんか?

少し表現方法を変えます。

65歳で1,500万円の贈与をして、85歳の時に150万円の節税になります。

どうですか、気づきましたか?

そう、この仕組みって、定期預金に似ているのです。

65歳で1,500万円の定期預金に入って、85歳で150万円の利息を受け取るというのと、経済的な効果は一緒なのです。

では、教育資金の一括贈与と定期預金の仕組みが同じなのであれば、効率はどのように考えれば良いでしょうか?

150万円という節税額(定期預金の場合は利息の額)ですか?

もしそうであれば、55歳で贈与をして85歳で相続が発生する時と、75歳で贈与をして85歳が発生する時、同じ効率になりますよね。

55歳で贈与をして85歳で相続が発生した場合は、30年間で150万円の節税。

75歳で贈与をして85歳で相続が発生した場合は、10年間で150万円の節税。

30年間で150万円の利息を得る定期預金と、10年間で150万円の利息を得る定期預金、同じ効率ですか?

10年間で150万円の利息を得られる定期預金を3回行ったら、30年間で450万円になります。

このように、同じ利息の額だったとしても、その経済的な利益を得られる時間で、効率は全然違います。

定期預金の効率を判断する際でも、利息ではなく、経済的な利益をどれだけの期間で得られるかまでが考慮された金利で判断を行います。

では、この教育資金の一括贈与が金利でいったら、何%なのかという効率を計算していきましょう。

教育資金の一括贈与の金利(簡易計算)

先ほどの65歳で1,500万円の教育資金の一括贈与をして、85歳で相続が発生した例で考えます。

150万円の節税は、65歳で生前贈与をして、85歳で相続が発生した20年間の効率です。

その為、次の式で計算します。

節税額150万円 ÷ 20年間 ÷ 贈与額1,500万円

これを計算すると、0.5%です。

これが、教育資金の一括贈与の効率です。

しかも、これは体感して頂きたいので、単純計算をしましたが、実際の計算はもう少し複雑です。

銀行の金利というのは、複利という仕組みで出来ています。

先ほど、計算したものは、単利という計算方法です。

では、複利で計算すると、何%なのかというと、0.48%です。

0.48%だと、冒頭にお話しした0.4%の定期預金では相続対策は出来ないと確認をしたものと、ほぼ変わりません。

1,500万円の贈与が出来ると聞くと、大きな節税になると感じてしまいがちですが、効率で考える良くはないのです。

8.教育資金の一括贈与以外の選択肢

教育資金の一括贈与の効率でも確認したように、教育資金の一括贈与自体の運用効率は低いです。

その為、他の選択肢も知り、他の選択肢を知ったうえで教育資金の一括贈与を選択したり、教育資金の一括贈与以外の選択肢を選択出来るようにしましょう。

ここでは、その都度生活費と生前贈与に絞ってお伝えします。

その都度生活費

先ほどお伝えしたその都度生活費です。

贈与者の相続税の課税価格の合計額が5億円以下で、受贈者が23歳未満の場合は、贈与者が亡くなっても引き続き利用出来るというメリットを活かせなければ、その都度生活費でもいいでしょう。

暦年贈与

暦年贈与は、教育資金の一括贈与の代わりに使うという事も出来ますが、教育資金の一括贈与と併用するという使い方も出来ます。

暦年贈与は、年間110万円の非課税枠があり、贈与額が大きくなるつれて税率が上がる累進課税です。

令和5年度税制改正で、相続発生前3年以内に贈与で取得した財産が有れば相続財産に持ち戻す制度から、令和6年から段階的に7年以内に贈与で取得した財産に移行します。

この暦年贈与の良いところは、好きな額を好きなだけ贈与出来るという事です。

多くの人は、110万円の非課税枠で贈与をしますが、財産額の多い人はもっと大きな額の贈与をすることで贈与の効果を最大化します。

一番節税出来る贈与額

贈与は、税負担を下げる行為ですが、贈与の効果を最大化し、一番節税出来る贈与額について考えていきます。

では、もしあなたが、生前贈与を使った相続税の節税対策を考えるなら、どのように内容を考えますか?

110万円の贈与額を複数人に行う?

相続人ではない、孫や子の配偶者に行う?

1年ではなく、複数年行う?

色々と考え方はあると思います。

ですが、今の選択肢で気づいて頂きたいのが、どれも当事者ごとにカスタマイズされた内容ではなく、制度の説明という事です。

相続人ではない孫や子の配偶者なら持ち戻しの対象にならないことは制度の解説です。

複数人に行う、複数回行うのは、当然の話です。

そもそも、110万円というのは基礎控除額であって、一番節税出来る贈与額ではないです。

では、一番節税が出来る贈与額をどうやって導けば良いでしょうか?

一番節税出来る贈与額の基本的な考え方

一番節税出来る贈与額を考える前に、まず、節税が出来ているかどうかは、どう考えれば良いでしょうか?

節税出来ているかどうかであれば、生前贈与をする前の相続税と、生前贈与をした後の相続税と贈与税を比較すれば分かります。

生前贈与をする前の相続税と、生前贈与をした後の相続税と贈与税の比較は、節税出来ているかどうかだけでなく、どれだけ節税出来ているかという額も分かります。

贈与税を考える時には、一回の贈与だけでなく、複数年で複数回贈与した贈与税で考える必要があります。

ただ、この方法では、節税出来るかどうかが分かり、いくら節税出来るかが分かりますが、1回の贈与のパターンです。

なので、いくらの贈与額が一番節税出来るかが分かる訳ではありません。

一番節税出来る贈与額を探す為には、10万円刻みなどで変えた贈与額で、生前贈与をした後の相続税と贈与税を無数に計算し、無数に計算した中から一番低い額を探すという方法になります。

比較する相続税の注意

相続税は、夫婦の場合、片方の相続税で考えても意味がありません。

夫婦の場合、夫婦の相続税額の合計額で考えないと、意味がないのです。

夫婦の場合、先に亡くなる方を一次相続、後に亡くなる方を二次相続と言いますが、一次相続の時に、配偶者がどれだけ相続するかという配分一つで、夫婦の相続額の合計額が2倍前後変わる可能性があります。

例えば、相続財産1億円、家族構成は、父、母、子供が2人の場合、夫婦の相続税額の合計額の最小値は、365.4万円、最大値は770万円、その差は約405万円です。

約405万円というと、最小値の365.4万円の2倍以上です。

このように、夫婦の相続では、片方の相続で考える事は意味が無く、夫婦の相続税額の合計額で考える必要があります。

その為、一番節税出来る贈与額を算出する為に、生前贈与をする前の相続税と、生前贈与をした後の相続税と贈与税を比較する際、夫婦の場合、片方の相続税ではなく、夫婦の相続税の合計額で考える必要があるのです。

つまり、生前贈与をする前の一次相続の相続税、二次相続の相続税と、生前贈与をした後の一次相続の相続税、二次相続の相続税、贈与税を比較して、一番節税出来る贈与額を探していきます。

一番節税出来る贈与額のシミュレーション

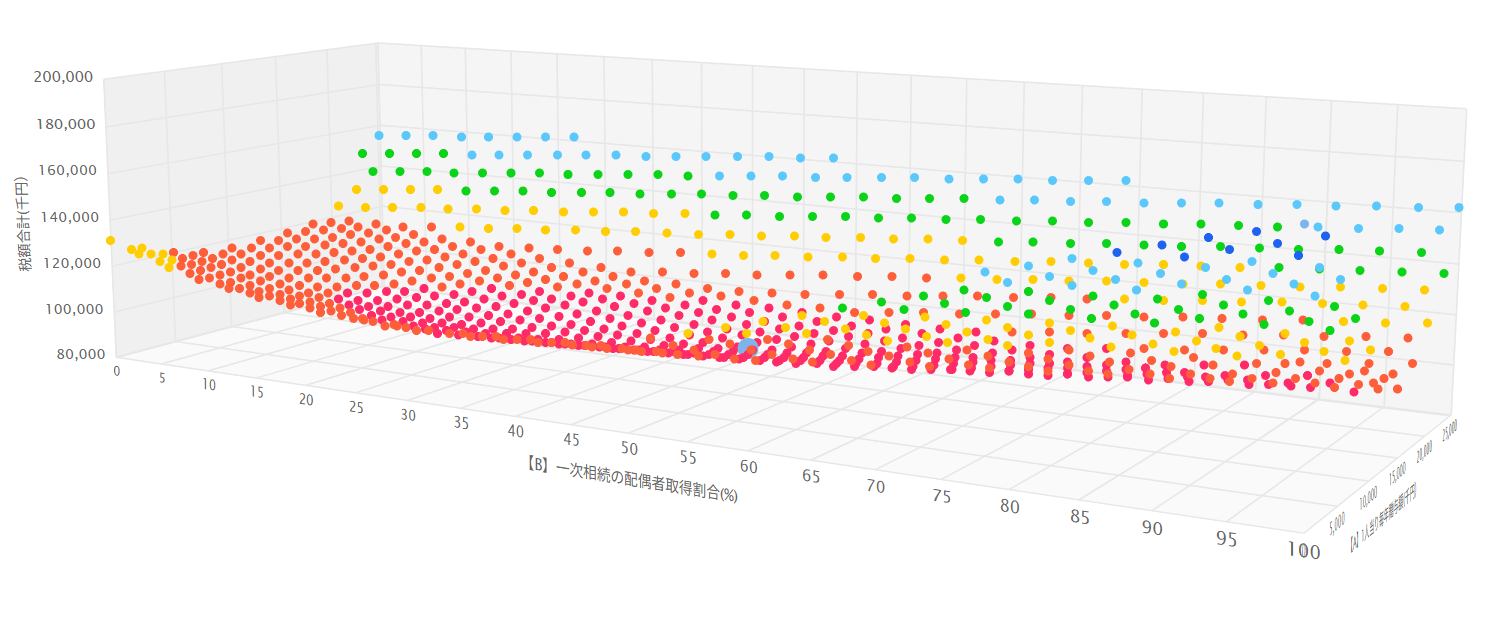

今回は、贈与額を10万円刻みで、シミュレーションしていきます。

贈与額を10万円刻みで複数のパターン計算しつつ、一次相続と二次相続の相続税を一次相続の時の配偶者の取得割合を1%刻みで計算していきます。

その為、計算量は膨大になるので、電卓で計算を行うというのは、到底無理です。

これを計算していくと、このようなグラフになります。

このグラフの点、全てが、計算した点です。

これだけ膨大な計算量が必要です。

ここまで計算するからこそ、顧客の財産額や家族構成、贈与をする回数、一般税率か特例税率かなどによって違う一番節税出来る贈与額を正確に出す事が出来ます。

このような計算は、電卓で計算する事も難しいですし、エクセルでも関数を使って計算する事も難しいです。

ただし、このような計算は、計算を行う為のシステムを利用すれば、必要ないくつかの情報を入力するだけで、簡単に算出する事が出来ます。

一番節税出来る贈与額の計算例

家族構成は配偶者と子供2人、贈与をするのは子供2人、財産は5億円、配偶者は固有の財産を持っていないものとします。

相続が発生した時は、法定相続分通り相続したとします。

相続の10年前からの暦年贈与を想定した場合、7年以内の持ち戻しを加味したら、一番節税出来る贈与額は、1,080万円になります。

贈与をした場合と、贈与をしない場合の税負担の差は、16,902,300円になります。

ちなみに、年間110万円の贈与だと、4,189,300円の節税効果しか出せず、12,713,000円の節税効果の差が生まれます。

今回算出した贈与額1,080万円を計算で出そうと思ったら、何百回、何千回と計算を行い、何百、何千という計算結果から、一番低い贈与額を手作業で探すという作業です。

一番節税出来る贈与額は、一次相続の時に配偶者にどれくらい財産の割合を渡すか、配偶者は固有の財産を持っているか、相続時精算課税制度を併用するかどうか、によっても変わります。

これらの計算は、電卓などでは、到底できません。

相続時精算課税制度

相続時精算課税制度は、教育資金の一括贈与の代わりに使うという事も出来ますが、教育資金の一括贈与と併用するという使い方も出来ます。

相続時精算課税制度は、60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる制度です。

相続時精算課税制度には、基礎控除と特別控除があります。

基礎控除額は110万円で、毎年110万円までは、非課税で贈与をする事が出来ます。

この基礎控除は、令和5年度税制改正に変更になり、令和6年1月1日以降、利用する事が出来るようになりました。

相続時精算課税制度の基礎控除は、暦年贈与と違い、相続財産に持ち戻しません。

なのでこの相続時精算課税制度の110万円の基礎控除を利用し、税負担を下げていきます。

財産額が少ない時、贈与者の死期が近い時は、特に効果的です。

住宅取得資金の贈与

住宅取得資金の贈与は、母や祖父母などの直系尊属から、マイホームを購入したり、建てたりする場合に使う為の金銭の贈与を受けた場合、一定の要件を満たすと、最高1,000万円まで非課税になるという制度です。

令和8年12月31日まで利用する事ができます。

住宅取得資金の贈与も大きな額を贈与出来る特例ですが、教育資金の一括贈与の効率でお伝えした通り、大きな額を贈与が出来るイコール効率が良いという訳ではないので注意しましょう。

8.参考動画

今回お伝えした教育資金の一括贈与、結婚子育て資金の一括贈与、暦年贈与・相続時精算課税制度については、下記の動画でもお伝えしています。

・教育資金の一括贈与【完全攻略】

・結婚子育て資金の一括贈与 完全攻略

・暦年贈与、相続時精算課税制度を合わせて学ぶ

9.まとめ

ここまで、教育資金の一括贈与の概要、教育資金の一括贈与が使える範囲、契約終了時の取り扱い、利用する流れ、その都度生活費との関係、結婚子育て資金の一括贈与との違い、教育資金の一括贈与の効率、教育資金の一括贈与以外の選択肢についてお伝えしました。

教育資金の一括贈与を使わなくても、もともと教育資金は贈与税がかかりません。

ただし、教育資金の一括贈与を使う事でメリットもあるので、教育資金の一括贈与の内容を理解し、利用するかしないかを選択する必要があります。

また、検討する際には、教育資金の一括贈与以外の選択肢も知った上で、選択肢しましょう。

また、より具体的に相続対策を実践したい、相続を仕事にする為の知識を得たい、相続を体系的に学んでいきたいという人は下記より特典を手に入れて下さい。