この記事で解決出来る悩み

- 遺言とは?

- 遺言の概要

- 自筆証書遺言とは?

- 公正証書遺言とは?

- 秘密証書遺言とは?

- 法務局の保管制度とは?

- 遺産分割の方法

- 遺産分割時の評価

- 付言事項とは?

- 遺言執行者とは?

- 遺言の修正、撤回する方法は?

- 遺言作成のポイント

- 自筆証書遺言の法務局の保管制度の手続き方法は?

- 公正証書遺言の手続き方法は?

1.なぜ遺言が必要なのか

人が死ぬと、財産の権利を持つ事が出来ません。その為、人が死ぬと、財産は、親族などに権利が移ります。

この時に、死んだ人の事を被相続人、親族などの事を相続人と言います。

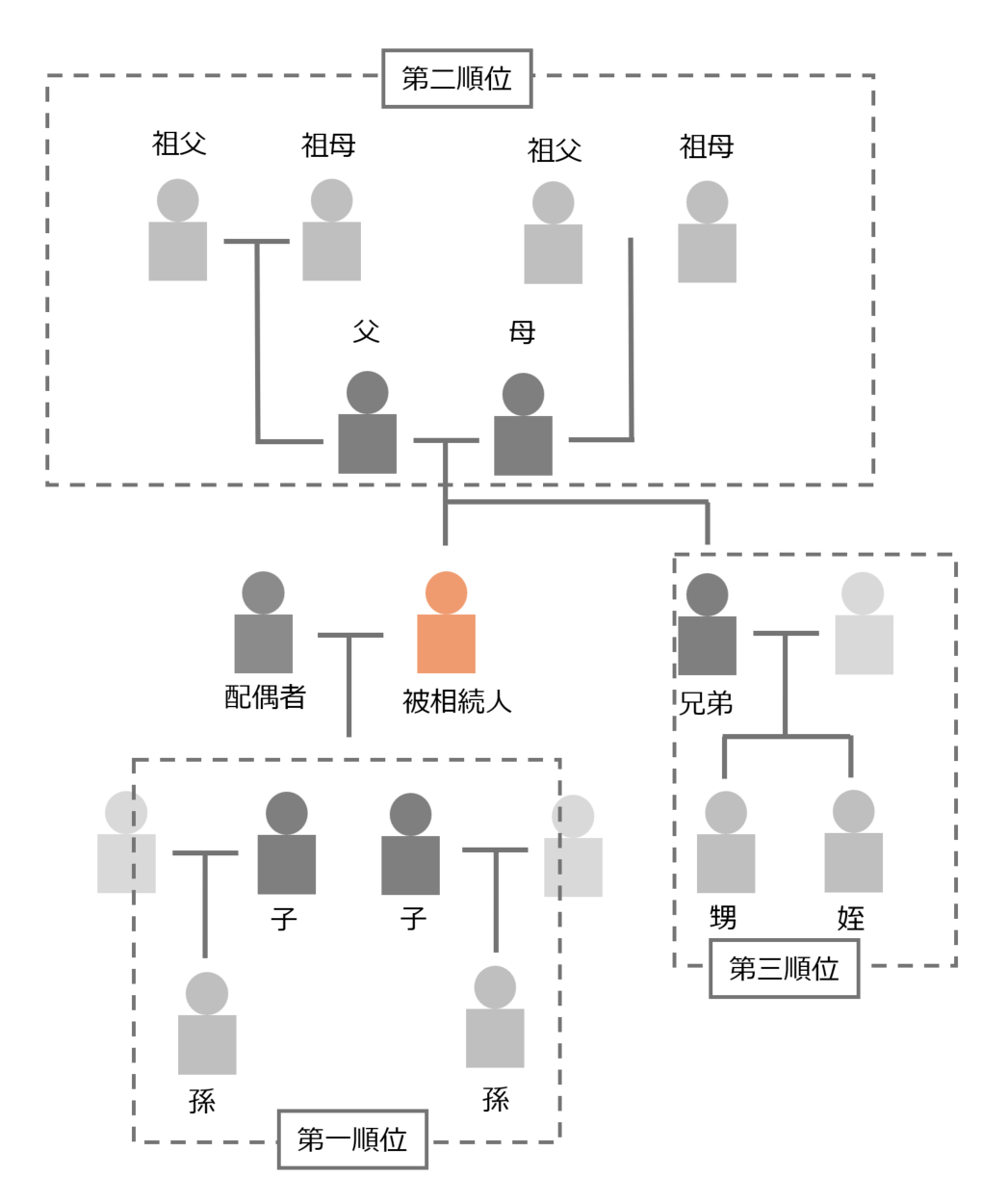

この誰が相続人になるかという事を表した図がコチラです。

| 順位 | 法定相続人 | 法定相続人死亡の場合 |

|---|---|---|

| 常に相続人 | 配偶者 | |

| 第一順位 | 子(直系卑属) | 孫、ひ孫、、、 |

| 第二順位 | 父母(直系尊属) | 祖父、祖母、、、 |

| 第三順位 | 兄弟姉妹 | 甥、姪(甥、姪の子には代襲相続しない) |

配偶者は常に相続人です。

この配偶者以外の人に対して、順位があり、順位に従って相続人が決まります。

第1順位は、子です。

仮に、子が亡くなっていたら、子の子、つまり、孫が相続人となります。

このように、子が亡くなっていた場合に孫が相続する事を代襲相続と言います。

第1順位の場合は、代襲相続に制限がありません。

なので、子、孫、ひ孫、玄孫(やしゃご)、、、という形で、存在すれば相続人となります。

この第1順位がいない場合、第2順位となります。

第2順位は、父母です。

父母も、亡くなっていたら、祖父母が代襲相続をします。

第2順位も代襲相続に制限はありません。

第1順位も、第2順位も、いない場合に、第3順位となります。

第3順位は、兄弟姉妹です。

兄弟姉妹は、甥、姪が、代襲相続出来ますが、以降はしません。

このように、相続人が決まります。

そして、被相続人が遺言等を残すことなく亡くなった場合は、相続人同士で、何を幾ら貰うのか協議する遺産分割協議というものを行います。

仲のいい配偶者と子であれば、スムーズにいくかもしれませんが、立場が対等な兄弟間でも、親という支えがいなくなった途端に争いになってしまったり、接点の少ない、配偶者と第3順位であれば、想いも全然違うでしょうから、遺産分割協議で揉めやすいです。

この遺産分割協議で、話し合いがまとまらない場合に、争いとなり、調停、それでもまとまらない場合は、審判となっていきます。

この時に、争いの争点になるのが、法定相続分です。

相続人によって変わる法定相続分をまとめたものがコチラです。

| 法定相続人の組み合わせ | 法定相続分 |

|---|---|

| 配偶者のみ | 相続財産の全て |

| 配偶者と子(直系卑属) | 配偶者:1/2、子(直系卑属):1/2 |

| 配偶者と父母(直系尊属) | 配偶者:2/3、父母(直系尊属):1/3 |

| 配偶者と兄弟姉妹 | 配偶者:3/4、兄弟姉妹:1/4 |

| 子(直系卑属)のみ | 相続財産の全て |

| 父母(直系尊属)のみ | 相続財産の全て |

| 兄弟姉妹のみ | 相続財産の全て |

相続人が配偶者のみであれば配偶者が全て相続します。

相続人が配偶者と第1順位であれば、配偶者が1/2、第1順位が1/2となります。

この時に、第1順位の子が2人いれば、1/2を更に2人で分けるので、1/4となります。

相続人が配偶者と第2順位であれば、配偶者が2/3、第2順位が1/3となります。

相続人が配偶者と第3順位であれば、配偶者が3/4、第3順位が1/4となります。

子(直系卑属)のみ、父母(直系尊属)のみ、兄弟姉妹のみの場合も、各々が全て相続します。

調停や審判で、法定相続分よりも多い分割割合を主張しても、基本的にこの法定相続分に落ち着きます。

なので例えば、相続人が配偶者と第3順位の場合、被相続人は、配偶者に全てを渡したいと思っていたとしても、遺言を作っていなければ、遺産分割争いになったら、第3順位に1/4渡さなければいけません。

配偶者からしたら、第3順位は関係が薄い存在な事が多いです。

関係が薄い第3順位に、財産の1/4を渡さなければいけないというのは、納得いかないというケースがとても多いです。

でも、遺言が無ければ、争ったとしても、法定相続分に近い状態になります。

このように、不要な争いを防いだり、被相続人の想いを実現する為に、遺言があります。

遺言があると、相続人の間で遺産分割協議をする必要が無く、基本的には遺言の内容に従います。

また、遺言が有る場合で、遺言の内容に納得がいかず、争いになったとしても、争いの争点が法定相続分ではなく、遺留分に変ります。

そんな遺留分がコチラです。

| 法定相続人の組み合わせ | 遺留分 |

|---|---|

| 配偶者のみ | 配偶者:1/2 |

| 配偶者と子(直系卑属) | 配偶者:1/4、子(直系卑属):1/4 |

| 配偶者と父母(直系尊属) | 配偶者:2/6、父母(直系尊属):1/3 |

| 配偶者と兄弟姉妹 | 配偶者:1/2、兄弟姉妹:無し |

| 子(直系尊属)のみ | 子(直系卑属):1/2 |

| 父母(直系尊属)のみ | 父母(直系尊属):1/3 |

| 兄弟姉妹のみ | 兄弟姉妹:無し |

遺留分は、基本的に、法定相続分の半分です。

また、第3順位には、遺留分がありません。

なので、遺言さえ用意しておけば、配偶者と第3順位が相続人となった時に、配偶者に全て相続させる事も可能になるのです。

このように、誰にどれだけ相続させるかという被相続人の想いを実現させる事が出来、万が一争いになったとしても、法定相続分ではなく、遺留分に争いの争点を移す事が出来るのです。

なので、遺言作成は、相続対策には必須の対策です。

2.遺言の概要

遺言は、亡くなると同時に身分上あるいは財産上の事柄について、法律上の効力を生じさせようとする意思表示です。

ここで大事なのは、法律上の効力が生じるという事です。

遺言と似た言葉で、遺書という言葉があると思います。

遺言は、法律上の効力を持ちますが、遺書は、法律上の効力が生じるとは限りません。

なので、遺言と遺書は違うという事ですね。

遺言は、満15歳以上で、意思判断能力があれば作成可能です。

言葉が不自由でも、耳が聞こえなくても、遺言を作る事は可能です。

遺言を作る際には、必ず書面で、法律に従って作成します。

作成時には、1通の遺言を複数人の人が共同で作成する事は出来ません。

なので、夫婦がどんなに仲が良くても、2人で1通の遺言を作成する事は出来ず、作成する場合には、各々作成する必要があります。

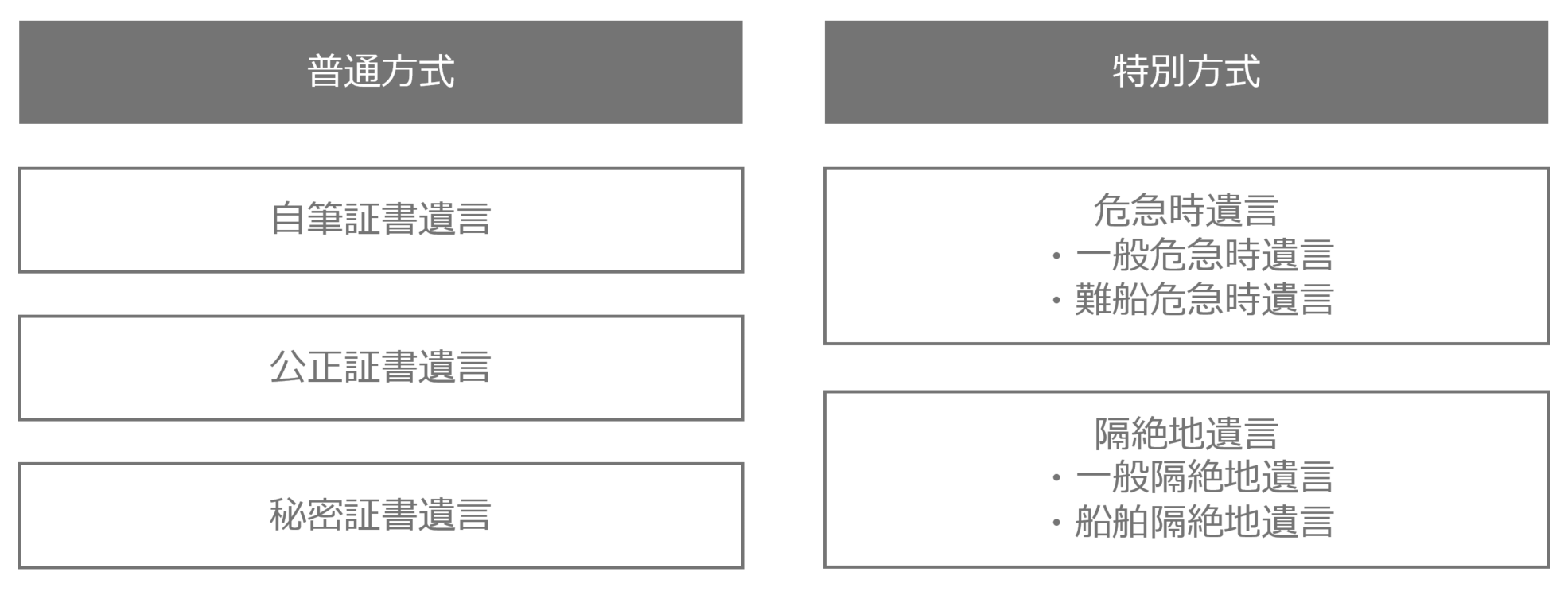

遺言の種類

遺言には、いくつか種類があります。その種類がコチラです。

遺言の種類には、普通方式と特別方式があります。

更に、普通方式の中に、自筆証書遺言、公正証書遺言、秘密証書遺言があり、特別方式の中に、危急時遺言と隔絶地遺言があり、危急時遺言の中に、一般危急時遺言

、難船危急時遺言、隔絶地遺言の中に、一般隔絶地遺言、船舶隔絶地遺言があります。

基本的には、普通方式を利用し、特別方式は、ほぼ使いません。

なので、ここでは普通方式について解説していきます。

自筆証書遺言

自筆証書遺言は、法務局の保管制度というものがあります。

法務局の保管制度については、後ほど解説します。

その為、まずは、法務局の保管制度を使わないパターンを解説します。

・作成方法

自筆証書遺言は、遺言の内容、氏名、日付を自書し、押印して作成します。

財産目録をパソコンで作成したり、登記簿謄本を添付したり、通帳の写しを添付して、作成する事も可能です。

・証人の必要性

公証役場で作成しない自筆証書遺言は、証人が必要ありません。

・保管方法

作成した被相続人が保管。

・検認の必要性

検認は、家庭裁判所にて手続きを行います。

遺言書の偽造や変造を防ぎ、仮に原本を紛失しても写しは確実に保存しておくための手続きです。

なので、検認の手続き自体は、遺言の内容が有効か無効かを判断するものではありません。

この検認が自筆証書遺言には必要です。

・要件不備の可能性

遺言は、亡くなると同時に身分上あるいは財産上の事柄について、法律上の効力を生じさせようとする意思表示です。

法律上の効力が生じるからこその遺言ですが、要件不備があると、法律上の効力が生じず、機能しません。

なので、遺言を作成する上で、この要件不備の可能性というのは、大きなポイントです。

そんな要件不備の可能性ですが、自筆証書遺言は可能性があります。

・改ざんの可能性

自筆証書遺言は、被相続人が保管する為、改ざんされる可能性があります。

・紛失、盗難

自筆証書遺言は、被相続人が保管をするので、紛失、盗難の可能性があります。

・メリット

- 証人が要らない

- 公証役場を使う必要が無い

- 公証役場を使う必要が無いから、費用がかからない

- 遺言の内容を秘密にできる

- スピードが速い

『4.遺言の内容を秘密にできる』について、内容を秘密に出来る事は、遺言の一つの機能としてはメリットですが、相続対策の基本は内容をオープンにする事です。

隠す方が揉めます。

その為、機能としてのメリットではありますが、秘密にする事が相続対策の正解か否かという事ではありません。

『5.スピードが速い』について、遺言作成自体のスピードは公証役場を使う公正証書遺言や秘密証書遺言よりも早いです。

ですが、遺言作成で時間がかかるのは、遺言の中身を考える時です。

なので、作業時間だけでなく、遺言の内容を考えるところまで含めて、プロと一緒に行わない場合は、時間がかかる場合が多いです。

・デメリット

- 要件不備の可能性

- 紛失や偽造、変造、隠匿、災害による消失の危険性

- 家庭裁判所の検認

- 有効性のトラブルの可能性

『1.要件不備の可能性』について、遺言は法律上の効力が生じるからこそ意味があるので、要件不備の可能性があるのは大きなデメリットです。

『2.紛失や偽造、変造、隠匿、災害による消失の危険性』は、自筆証書遺言を作ったのに、見つかっていない事もあるので、実態は把握されているよりも、多くの件数があることが予想されます。

『4.有効性のトラブルの可能性』で、よくあるのは、認知症の親に一人の子供が無理矢理書かせたのではないか、というようなトラブルです。

有効性のトラブルは、遺産分割争いを防ぐ為の遺言なのに、遺産分割争いを余計に発生させるような状況になります。

公正証書遺言

・作成方法

公正証書遺言は、公証役場にて、本人が遺言の内容を口述し、それを公証人が記述します。

実務としては、事前に打ち合わせた遺言の内容を作成する当日に確認し、署名押印するという流れです。

・証人の必要性

公証役場で作成する公正証書遺言は、証人が2名必要です。

証人は、未成年者、推定相続人、受遺者及びその配偶者並びに直系血族は、なる事が出来ません。

・保管方法

公証役場で保管。

公証役場で保管をしていますので、公証役場が火事や津波などで無くなってしまった場合でも、データで保管していますので大丈夫です。

・検認の必要性

公正証書遺言は、検認の必要がありません。

・要件不備の可能性

公正証書遺言は、要件不備の可能性がありません。

・改ざんの可能性

公正証書遺言は、公証役場でデータ管理されている為、改ざんされる可能性はありません。

・紛失、盗難

公正証書遺言は、公証役場がデータで保管している為、紛失、盗難の可能性がありません。

・メリット

- 法的に確実な遺言が出来る

- 偽造、変造、隠匿、紛失、災害による消失がない

- 登記関連の手続きが容易

『1.法的に確実な遺言が出来る』のは、法律上の効力が求められる遺言には、大きなメリットです。

・デメリット

- 公証人と打ち合わせが必要

- 費用がかかる

- 証人2人以上の立会いが必要

- 証人を通じて遺言の作成内容が第三者に漏れる恐れがある

『1.公証人と打ち合わせが必要』については、公正証書遺言を作成するのに、士業やコンサルタントなどの相続のプロが介入する場合、お客さんが直接公証人と打ち合わせるのではなく、お客さんが士業やコンサルタントなどと打ち合わせを行い、士業やコンサルタントが公証人と打ち合わせを行う為、お客さんの負担になる事はありません。

秘密証書遺言

・作成方法

秘密証書遺言は、遺言に署名、押印した後、封筒に入れ、封印し、公証役場にて手続きを行います。

既に封印した状態で、公証役場で手続きを行う為、公証役場では中身を確認しません。

・証人の必要性

公証役場で作成する秘密証書遺言は、証人が2名必要です。

証人は、未成年者、推定相続人、受遺者及びその配偶者並びに直系血族は、なる事が出来ません。

・保管方法

作成した被相続人が保管。

秘密証書遺言は、公証役場で手続きは行っていますが、公証役場で手続きを行う際には既に封印している状態なので、内容の保管は出来ません。

・検認の必要性

秘密証書遺言は、検認が必要です。

・要件不備の可能性

秘密証書遺言は、要件不備の可能性があります。

・改ざんの可能性

秘密証書遺言は、被相続人が保管をしますが、封印をして保管している為、改ざんする為には、封印を解き、開封する必要があります。

その時に、改ざんされた可能性が分かります。

・紛失、盗難

秘密証書遺言は、被相続人が保管をするので、紛失、盗難の可能性があります。

・メリット

遺言の内容を秘密に出来る

パソコン、代筆が可能

・デメリット

要件不備の可能性

紛失や隠匿、災害による消失の危険性

家庭裁判所の検認

有効性のトラブルの可能性

費用がかかる

証人2人以上の立会いが必要

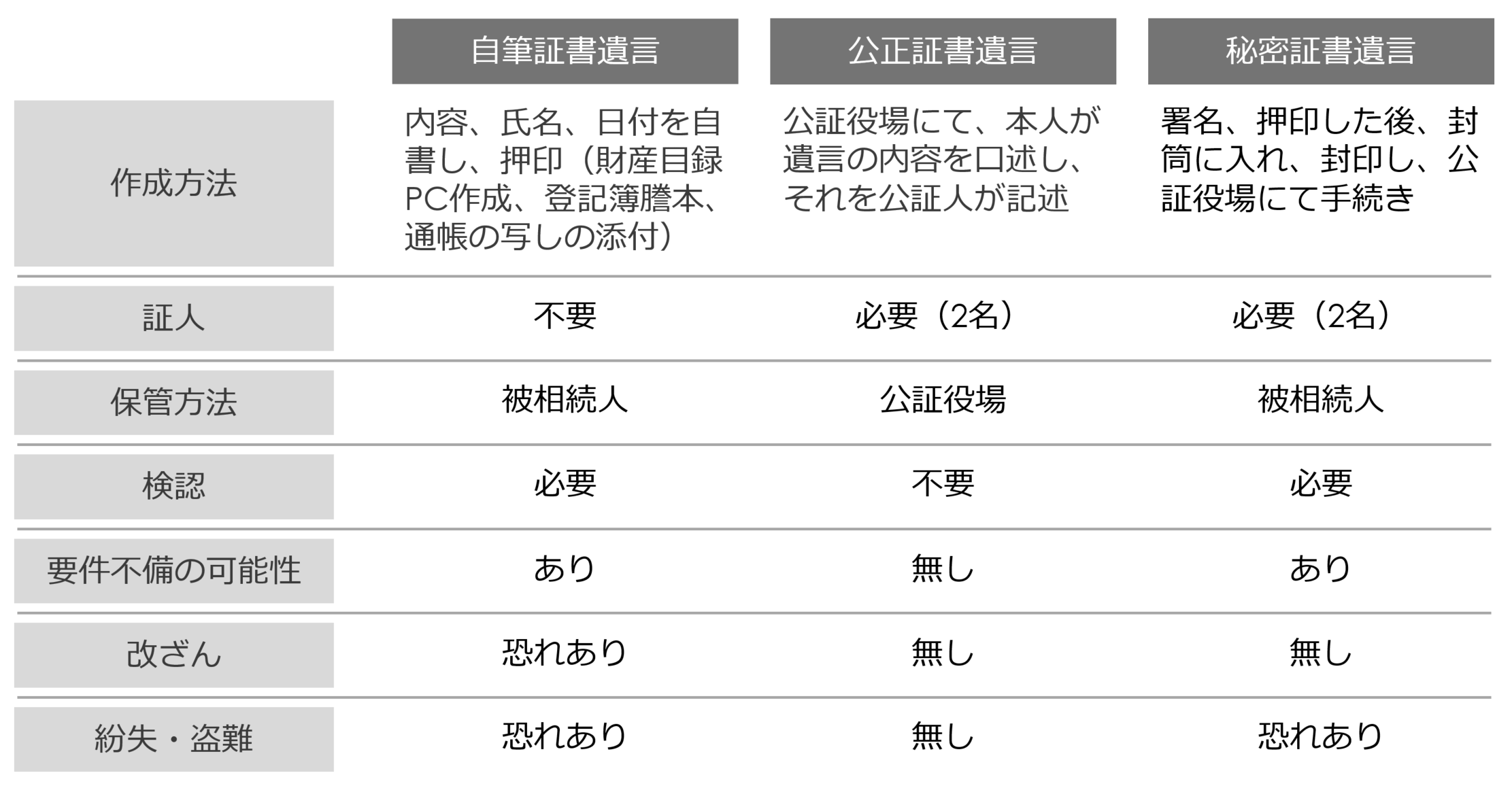

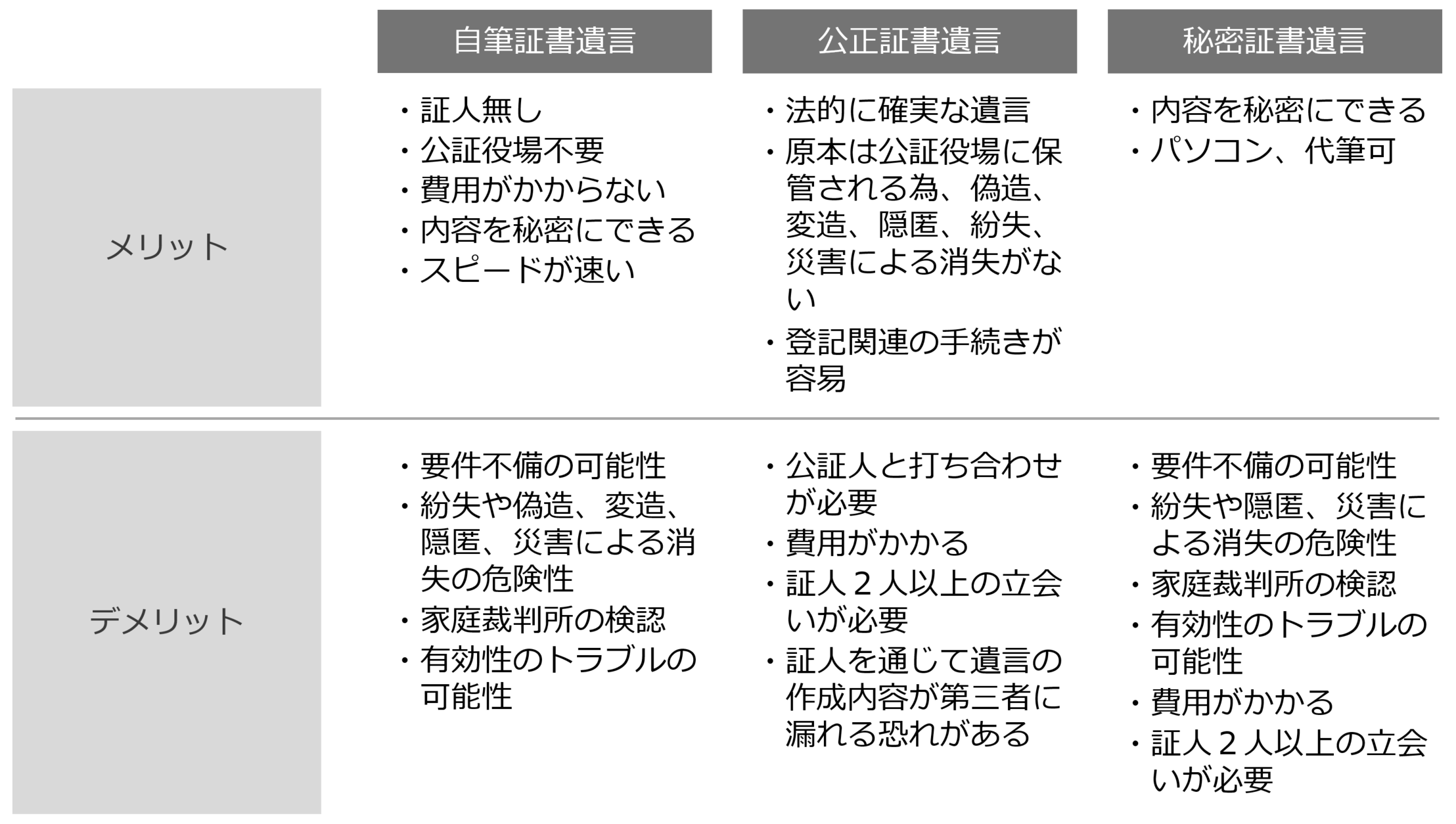

自筆証書遺言、公正証書遺言、秘密証書遺言の比較

自筆証書遺言、公正証書遺言、秘密証書遺言の概要を比較したものが下表になります。

自筆証書遺言、公正証書遺言、秘密証書遺言のメリットデメリットをまとめたものが下表になります。

秘密証書遺言は、要件不備の可能性、紛失や隠匿、災害による消失の危険性、家庭裁判所の検認、有効性のトラブルの可能性、費用がかかる、証人2人以上の立会いが必要と、自筆証書遺言と公正証書遺言の悪いところどりです。

その為、基本的には、秘密証書遺言は、利用されていません。

そうすると、自筆証書遺言と公正証書遺言の二択なんですが、自筆証書遺言だと要件不備の可能性があったり、紛失する事もあるので、公正証書遺言の方が、圧倒的に使い勝手が良いのです。

なので、相続対策をする際には、公正証書遺言を選択する事が多かったのですが、相続対策をもっと身近に、自筆証書遺言をもっと使いやすくする為に、2020年7月から自筆証書遺言の法務局の保管制度というものが出来ました。

また、2025年10月1日から公正証書遺言のデジタル化も始まりました。

自筆証書遺言の法務局の保管制度や公正証書遺言のデジタル化も遺言を作成する選択肢に必要な内容なので、お伝えしていきます。

自筆証書遺言の法務局の保管制度

自筆証書遺言の法務局の保管制度は、作成した自筆証書遺言を法務局に保管する事が出来ます。

なので、被相続人が保管することで、紛失や偽造、変造、隠匿、災害による消失の危険性がありましたが、法務局が保管する事により、無くなります。

また、法務局で保管の手続きを行う際には、法務局の事務官が確認しますので、要件不備の可能性も低くなり、被相続人が手続きを行うので、有効性のトラブルの可能性も低くなります。

更に、公証役場で手続きを行う公正証書遺言と同じく、法務局で手続きを行う保管制度も、検認の手続きが不要になります。

このように、自筆証書遺言のデメリットである、要件不備の可能性、紛失や偽造、変造、隠匿、災害による消失の危険性、家庭裁判所の検認、有効性のトラブルの可能性を全てカバー出来るようになりました。

しかも、法務局の保管制度を利用する為の手数料は、3,900円です。

公正証書遺言よりも、低い金額で行う事が出来ます。

このように、法務局の保管制度が出来た事で、自筆証書遺言の使い勝手がとても良くなりました。

公正証書遺言のデジタル化

公正証書遺言のデジタル化は、以下が変わります。

・インターネットによる依頼が可

従前は、公証役場に行き、印鑑証明書を提出していました。

それが、電子証明書による本人確認が出来るようになり、メールを利用した依頼が可能になります。

・ウェブ会議の利用が可

従前は、公証役場に行き、公証人と対面で作成しました。

それが、ウェブ会議を利用して公正証書遺言の作成が可能になります。

ただし、ウェブ会議の利用は、依頼人の希望があり、公証人が認めた場合に限ります。

・電子データでの作成が原則に

公正証書遺言は、電子データで作成、保存されます。

依頼人は、電子サインのみ、押印不要になります。

公正証書遺言を作成した後に成果物を受け取る方法は、以下の3つになります。

- 電子データを出力した書面を受け取る

- メールで受信

- USBメモリ等でデータを受け取る

リモート方式利用の要件

- 依頼人又は代理人によるリモート方式利用の申し出があること

- 依頼人、代理人のリモート参加について、他の依頼人に異議がないこと

- 公証人が依頼人、代理人のリモート参加を相当と認める事

リモート参加のために必要な機器等

- ウェブ会議に参加可能なパソコン

- 電子サインを行う為に必要な機器

- パソコンで利用可能なメールアドレス

遺言の種類の選択

自筆証書遺言の法務局の保管制度、公正証書遺言のデジタル化もふまえ、自筆証書遺言と公正証書遺言のどちらを使った方が良いのでしょうか?

これは、自筆証書遺言と公正証書遺言のメリットデメリットについて、何を優先させるかによって変わります。

相続の専門家に遺言作成を依頼する場合には、基本的には、公正証書遺言になります。

遺言は、法的に効力を持つことに意味があります。

法務局の保管制度が出来ましたが、法定的に確実な遺言を作るには、公正証書遺言の方が優れています。

その為、相続の専門家に仕事を依頼する場合には、公正証書遺言になる事がほとんどです。

自筆証書遺言と公正証書遺言のどちらで作成するかも大事ですが、もっと大事な点があります。

それが、遺言を作成する際に、誰に何を相続させるかという『内容』です。

いざ遺言を作成しようとする際には、全ての財産を洗い出し、誰に何を相続させるか考えます。

この時に財産に抜け漏れがあってはいけません。

誰に何を相続させるかを考える際には、遺留分を考慮し、遺産分割の内容を考えます。

遺産分割の内容を考える時には、遺産分割の視点だけではなく、相続税の視点で、配偶者の税額軽減や小規模宅地等の特例なども効力しながら考える必要があります。

その為、相続の専門家ではない人が、これらを包括的に考えるというのは、とても難しい作業です。

なので、どの遺言の種類を作成するにせよ、遺言の内容を考える際には、相続の専門家と作る事が望ましいです。

3.遺言作成のポイント

遺言を作成する際には、様々なポイントを考慮しながら遺言の内容を考える必要があります。

ここでは、そんな遺言を作成する際で押さえておきたいポイントについてお伝えします。

分割方法

遺産分割の方法は、次の4つの方法があります。

現物分割、代償分割、換価分割、共有分割です。

上記の遺産分割の方法を上手く活用し、遺産分割の内容を考えていきます。

それぞれの遺産分割の方法の内容について解説していきます。

現物分割

現物分割は、例えば、次のような状況です。

被相続人は父、相続人は、長男と長女。

相続財産は、A銀行に1,000万円の預金、B銀行に1,000万円の預金、合計2,000万円が相続財産です。

この場合で、長男が、A銀行の預金1,000万円を受け取り、長女が、B銀行の預金1,000万円を受け取るという状態です。

このように、現物をそのまま分けるのが、現物分割で、最も一般的な方法です。

代償分割

代償分割を考える為には、例を考えた方が分かりやすいので例を使って解説します。

例えば、被相続人は父で、相続人は、長男、次男、長女。

相続財産は、自宅不動産3,500万円、現預金1,000万円、合計4,500万円だとします。

この場合、遺言が無かった場合の争いの争点は、法定相続分は1/3です。

相続財産の合計は4,500万円なので、法定相続分1/3だと、法定相続分の額は1人1,500万円です。

長男が自宅不動産3,500万円を相続したいといった場合、次男と長女は、現預金1,000万円の半分ずつの500万円しか受け取れず、法定相続分には、1,000万円足りません。

なので、長男が自宅不動産3,500万円を相続する代わりに、次男と長女に1,000万円支払うとするのです。

この時に、自宅不動産3,500万円を相続する代わりに支払う1,000万円を代償金と言い、この遺産分割の方法を代償分割と言います。

代償分割の場合は、財産を売却するのではなく、相続人の誰かが、そのままの形で相続したいという状況と、代償金が用意出来るという状況で成り立つ分割方法です。

換価分割

換価分割は、対象の相続財産を売却し、売却した代金を相続人の間で分割する方法です。

例えば、相続人は子供2人。

親が住んでいた家を子供が2人とも住まないので、売却をし、売却代金を子供2人で分割するというケースです。

共有分割

共有分割は、対象の相続財産を共有の名義にして相続する方法です。

不動産などの分けにくい財産で、遺産分割協議時に、誰が何をいくらもらうのかという話し合いを先延ばしにして、とりあえず共有みたいな形で、行っているケースも散見します。

ですが、共有分割をするという事は、自分達の代でまとまらなかった話を子供の代に先送りをしているだけです。

しかも、子供の代になると、兄弟同士でまとまらなかった話が、従兄弟同士では、もっとまとまらなかったり、当初の相続人より子供が生まれる事で、ネズミ算式に相続人が増えていき、話がまとまらなくなっていきます。

なので、その場を収める為に共有分割という選択肢は簡単に選べますが、あとから取り返しのつかない状況にもなりかねないので、基本的には避けたい選択肢です。

遺産分割時の評価

『誰に』、『何を』、『いくら』相続させるかを考える際には、相続人の間で不公平にならないように検討したり、遺留分の額を調べて考慮したりします。

その際に前提となるのが相続財産の額です。

もし、相続財産の額を間違えると、不要な不公平を生んだり、せっかく調べた遺留分の額も変わってしまいます。

このように、遺産分割の内容を考える時には、相続財産の額が正しい事が大前提になります。

なので、遺産分割時の評価について正しい知識を持つことは非常に重要です。

では、まずこの事例から紹介しましょう。

事例

- 被相続人:母

- 相続人:長男、次男、長女

母の相続が発生する前、長男は実家に戻り、母に遺言を書かせていました。

遺言作成の際、長男が司法書士に依頼し作成しています。

その司法書士が遺言を作成する際に作った財産目録には、こう書かれています。

| 項目 | 金額 |

|---|---|

| 自宅 区分マンション(土地、建物) | 700万円 |

| 現金 | 1,000万円 |

| 合計 | 1,700万円 |

遺言があるので、1,700万円の1/6の約283万円が遺留分です。

遺言には、自宅土地建物を長男、現金1,000万円の半分の500万円を次男と長女と書かれています。

長男は、自分は次男と長女に比べて、200万円多いけど、遺言の内容だからしょうがないよなという主旨の話をしてきます。

でも、そこで、次男と長女はなんかおかしいと思います。

この区分マンションが、700万円のわけないのにな。。。

そこで調べてみると、やはり700万円ではありませんでした。

実際は、3500万円だったのです。

でも、これは司法書士が作った財産目録です。

では、司法書士が間違ったのかというと、そういう訳ではありません。

遺産分割の視点で無ければ間違いではないのです。

どういうことかというと、司法書士が出した金額は、路線価×面積のような相続税の計算に使う評価方法だったのです。

遺産分割は、争いになって調停や裁判になったら、採用される評価方法は、相続税に使う評価ではなく、現金化したら幾らになるかという時価です。

このケースでは、700万円が相続税の計算に使う評価、3500万円が時価だったのです。

2024年から区分マンションの評価方法は変わりましたが、都市部では、まだまだ相続税評価と時価に乖離が出る事が多く、区分マンションだと1/5、1/6になるケースはザラにあります。

| 項目 | 金額 |

|---|---|

| 自宅 区分マンション(土地、建物) | 3,500万円 |

| 現金 | 1,000万円 |

| 合計 | 4,500万円 |

この事例では、自宅土地建物3,500万円、現預金1,000万円、合計4,500万円です。

合計4,500万円なので、遺留分は、750万円です。

次男と長女からしたら、相続する500万円が遺留分の750万円を下回っている事だけでなく、母をたぶらかし、長男が多くの財産を相続する事にさせて、母が亡くなった後も自分の行いを正当化しようとした長男に対して、どのような感情が湧くでしょうか?

このように、遺産分割の際の評価を間違える事で、揉めているケースがたくさんあります。

遺産分割争いは、寄与分、特別受益、不動産の評価、この3つでよく起こります。

寄与分は、介護などをした相続人がいる場合、介護をした事をどれだけ遺産分割で考慮するかというような内容です。

特別受益は、生前贈与がある場合、それをどれだけ遺産分割の際に加味するかという内容です。

そして、もう一つが今お伝えした不動産の評価です。

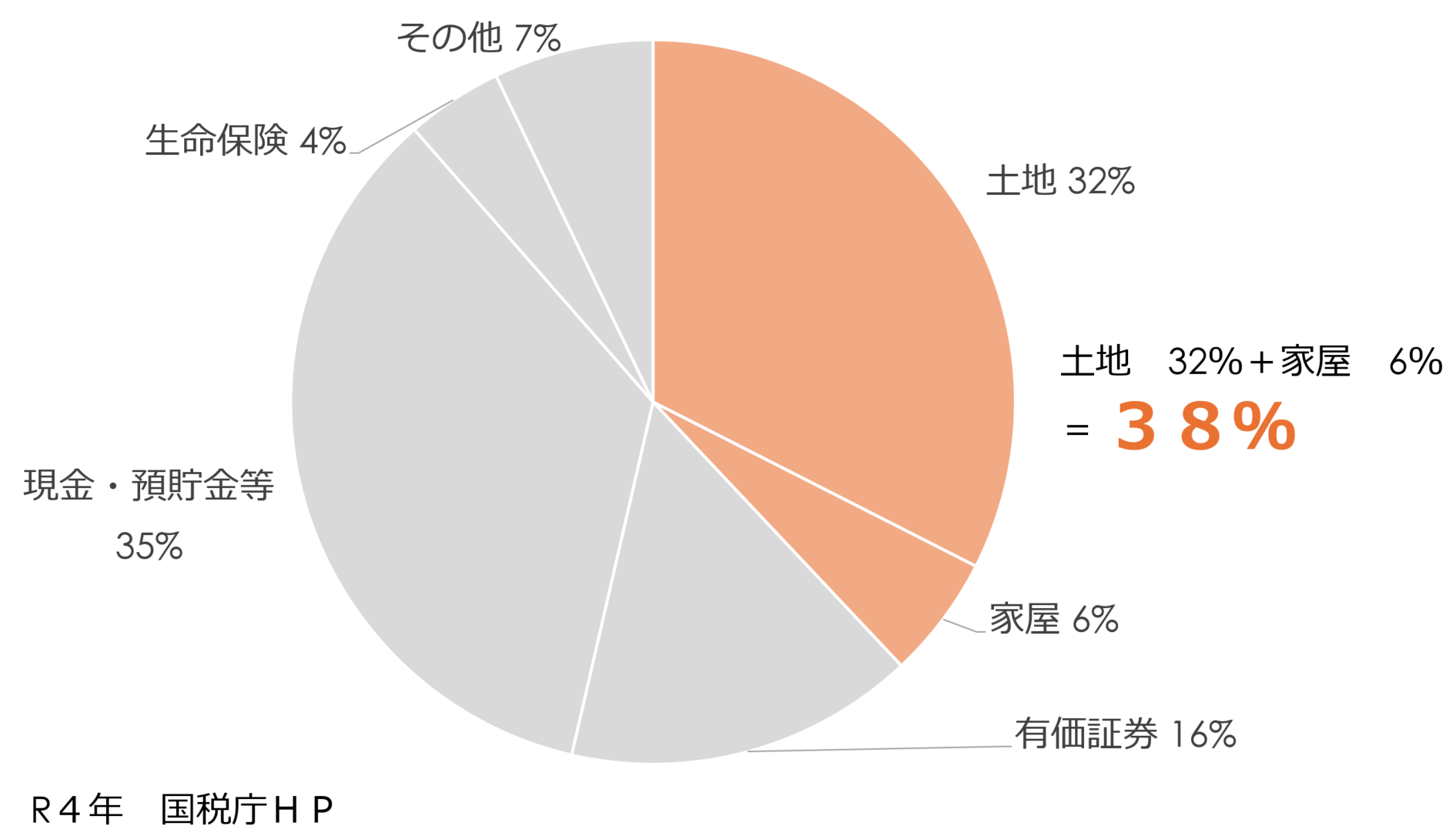

こちらのグラフをご覧ください。

こちらは、国税庁が公表している相続財産の種類です。

土地が32%、家屋が6%、土地建物合わせて不動産なので、不動産が38%を占めています。

また、不動産の場合、相続税評価よりも時価の方が高い傾向なので、日本人の個人資産の約半分が不動産ということです。

つまり、揉める原因になりやすい不動産が財産の半分を占めています。

せっかく遺言を作っても、評価方法を間違える事で、揉める原因を作る事にもなります。

なので、不動産の評価は間違えないようにしましょう。

付言事項

遺言は、法的に効力を持つからこそ意味があります。

ただし、付言事項は法的な効力を持ちません。

付言事項は、家族への感謝の言葉などを綴り、メッセージを伝える部分です。

事業を引き継ぐ相続人に多くの財産を相続させたり、介護をしてくれた相続人に多くの財産を相続させるなど、特定の誰かに多くの財産を相続させ、不平等を生む場合にも、法的な効力を持たないメッセージだからこそ、理由や心情を伝える事が出来ます。

遺言執行者

遺言は、亡くなると同時に身分上あるいは財産上の事柄について、法律上の効力を生じさせようとする意思表示であると共に、遺言者の最終的な意思です。

遺言を作る上では、遺言者の利益と相続人の利益が、必ずしも一致するとは限りません。

また、遺言の内容で、片方の相続人に利益になる事は、他方の相続人には、不利益になる事が多いでしょう。

このように、遺言を作成する事で、色々な利害関係者を生みますが、その中で、遺言の内容が実現してこそ、遺言の価値が発揮されます。

つまり、遺言の内容を実現するからこそ、遺言の内容が実現し、遺言の内容が実現するからこそ遺言を作った目的が達成されます。

なので、遺言の内容を実現する事は、とても重要な作業です。

その重要な作業を担うのが遺言執行者です。

尚、遺言の内容の中に、相続人の廃除・廃除の取消し、認知、一般財団法人の設立に関する内容があった場合は、遺言執行者は必ず必要になり、遺言の中で遺言執行者の指定が無ければ、家庭裁判所に遺言執行者を選任してもらう必要があります。

逆を返すと、相続人廃除・廃除の取消し、認知、一般財団法人の設立に関する内容が無ければ、必ず必要という訳ではありません。

ただ、遺贈の場合で、遺言執行者がいないと、相続人全員と受遺者の共同申請でないといけない手続きがあったり、遺贈でなく、相続の場合でも、遺言執行者がいないと、手続きが煩雑になる事もあるので、遺言執行者を選任する事が望ましいです。

遺言執行者は、未成年者及び破産者でない限り、相続人でもなる事が出来、受遺者、公正証書遺言の証人、士業、不動産業、FPなどの相続に携わるプロや信託銀行や法人もなる事が出来ます。

相続のプロが遺言執行者になると、当然費用がかかりますが、相続人が遺言執行者になる場合には、費用はかかりません。

また、復任権といって、遺言執行者の任務を第三者に行わせるという形で、プロにお願いする事も出来ます。

なので、費用が掛かる事を懸念するのであれば、とりあえず、相続人を遺言執行者にしといて、実際に遺言執行をする際に、相続人が手に負えないと思ったら、相続のプロに依頼するのも良いでしょう。

また、1人ではなく、複数人が遺言執行者になっても大丈夫です。

その為、1人の場合で、個人であれば、その人が先に亡くなってしまうと、遺言執行者がいなくなってしまいますが、複数人であれば、1人が亡くなっても別の人が任務を行う事も出来ますし、法人であれば、代表者等が亡くなっても、法人自体が無くなる訳ではないので、執行が可能です。

このように、複数人にしたり、法人にする事で、リスクヘッジをする事も出来ます。

遺言執行者の事務の流れは、次のとおりです。

- 任務を開始した時は、遅滞なく、遺言の内容を相続人に通知する

- 全遺産の調査、把握と財産目録を作成して、相続人へ交付する

- 遺言の対象が不特定物の場合にはその特定、対象財産が遺産の中に存在しない場合には、その調達。その為の遺産の処分。

- 遺言で指示がある場合には、債務の弁済

- 遺言による財産の処分、承継に伴う登記、登録の名義変更や債権者、債務者に対する通知

- 対象財産の受益者への引き渡し

- 必要に応じ遺産の管理、保管など

このような事務手続きがあるので、相続人に遺言執行者を行わせるのが大変そうとか、1人の相続人が遺言執行者になる事で、他の相続人と仲たがいしそうというような状況であれば、最初から相続のプロに依頼してしまうという選択肢をとってもいいでしょう。

いずれにしろ、遺言を作成する際には、遺言執行者を指定する事が望ましいです。

小規模宅地等の特例

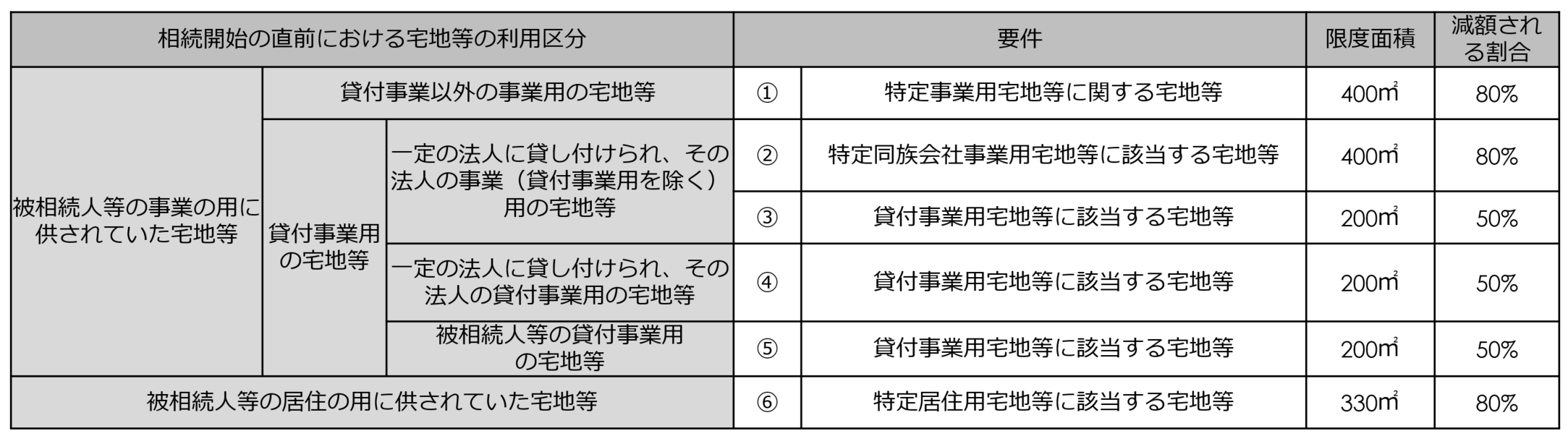

小規模宅地等の特例は、被相続人の親族が、相続又は遺贈、死因贈与により取得した財産のうち、一定の要件を満たした宅地等がある場合、全ての小規模宅地等の特例対象宅地等のうち、その親族が選択した宅地ついて限度面積まで、評価額を減額出来る制度です。

一定の要件を満たした場合に、小規模宅地等の特例の対象となる宅地等がこちらの表になります。

①特定事業用宅地等、②特定同族会社事業用宅地等は、被相続人が営んでいた事業や特定の親族が営んでいる事業で使っている宅地等が対象です。

400㎡まで利用が出来、80%の評価が減額出来ます。

③から⑤の貸付事業用宅地等は、アパートやマンションなどに使っている宅地等が対象です。

200㎡まで利用出来、50%の評価を減額出来ます。

⑥特定居住用宅地等は、被相続人が住んでいた宅地等が対象です。

330㎡まで利用出来、80%の評価を減額出来ます。

このように、貸付事業用宅地等は50%で、特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等は80%と、かなり大きな減額が出来ます。

特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等などは、仕事に関して、住むことに関してなので、相続が発生し、相続税が払えない事で、立ち行かなくなってしまったら大変だという事で、80%の大きな減額になっています。

このような大きな減額になる小規模宅地等の特例が、誰が相続財産を受け取るかによって、使えるか使えないかが変わるのです。

なので、小規模宅地等の特例は、誰が使えて、相続税がどうなるのか、何が有利選択かという選択肢が分かった上で、遺言の内容を決定すべきなのです。

なので、遺言の内容だけでなく、小規模宅地等の特例の内容も理解しておくべき必要があります。

配偶者居住権

配偶者居住権は、事例を用いた方がイメージしやすいので、先に事例を用いて解説していきます。

事例

家族構成:父、母、長男

父が亡くなる事を想定します。

この場合、被相続人は父、相続人は、母と長男です。

相続財産は、自宅土地3,000万円、自宅建物1,000万円、現預金2,000万円、合計6,000万円だとします。

このケースで、遺言が無かったとします。

この場合、母と長男が最低限貰える権利は、法定相続分の1/2です。

なので、法定相続分の額は、6,000万円の1/2で、3,000万円です。

この時に、母が自宅を相続したいと言っても、自宅は土地建物で合計4,000万円です。

現金2,000万円を長男が相続するとしても、1,000万円足りません。

なので、自宅を相続したいと思ったら、自宅土地建物を相続する代わりに、1,000万円を支払うという内容にしなければ法定相続分に対しての帳尻が合いません。

なので、1,000万円を用意出来なければ、自宅を売却し、分割する必要が出てきます。

母が高齢だった場合、住み慣れた自宅から引っ越す事は、精神的にも、体力的にも、負担になる事が少なくありません。

また、自宅土地3,000万円、建物1,000万円を母が受け取り、現預金2,000万円を長男が受け取る形で、長男が了承したとしても、住むところはあっても現金が無ければ、その後の生活は心配です。

こういうケースでは、母が亡くなった時には、相続出来るのだから、長男が我慢すれば良いんじゃないのと思う人もいるかもしれません。

しかし、長男が、疎遠になっている前妻との子供の場合にはどうでしょうか?

母に多くの財産を相続させる事を快く了承してくれるでしょうか?

他にも、母と仲が良くなかった場合には、どうでしょうか?

このようなケースで、実際に配偶者の生活が立ち行かなくなってしまったというケースがたくさんあったのです。

なので、民法が改正され、配偶者居住権という制度が出来ました。

では、今回のケースでどのように、配偶者居住権が当てはまるのか見ていきましょう。

事例に配偶者居住権を当てはめた場合

配偶者居住権が利用出来ると、自宅土地が敷地利用権と敷地所有権に、自宅建物が配偶者居住権と建物所有権に分かれます。

配偶者居住権を持っている事で、所有権の全てを持っていなかったとしても、住み続ける事が可能になります。

ここでは、仮に、自宅土地3,000万円が敷地利用権1,500万円、敷地所有権1,500万円に、自宅建物1,000万円が配偶者居住権500万円、建物所有権500万円になったとしましょう。

この時に配偶者は、敷地利用権1,500万円、配偶者居住権500万円を受け取ると、合計2,000万円です。

法定相続分の3,000万円まで、あと1,000万円あります。

なので、現預金1,000万円も受け取れます。

一方、長男も、敷地所有権1,500万円、建物所有権500万円、現預金1,000万円を受け取ります。

こうする事で、母は、父が亡くなった後の住む場所も確保出来、現預金もあるので、安心して過ごす事が出来ます。

一方、配偶者居住権は、配偶者居住権を持っている母が亡くなると消滅します。

なので、長男は、母が亡くなる事で、自由に使える不動産を確実に手に入れる事が出来るのです。

これが、配偶者居住権です。

このように、被相続人の死後も配偶者の生活を確保することが出来ます。

日本人の個人資産の約半分は、不動産です。

不動産の比重が大きい事で、配偶者の生活が守れないケースが多いのですが、配偶者居住権が使えると、住むところを確保しながら、生活資金も確保するというような事が出来ます。

先ほどの例は、遺言が無いケースでしたが、遺言で配偶者居住権を設定する事も出来ます。

なので、遺言を作成する際には、配偶者居住権は必ず持っておきたい選択肢です。

二次相続対策

二次相続は、夫婦の場合のみ、関係がある話です。

夫婦の先に亡くなる方を一次相続、後に亡くなる方を二次相続と言います。

一次相続の時に、配偶者がどれだけ財産を受け取るかで、夫婦の相続税額の合計額が変わるので、一次相続の時に配偶者がどれだけ財産を受け取るのか調整をするのが、二次相続対策です。

この一次相続の時に配偶者がどれだけ受け取るかという配分だけで、夫婦の相続税額の合計額が約2倍変わります。

実際に例をみていきましょう。

前提

- 家族構成:父、母、子供2人

- 父の財産:1億円

父が先に亡くなる場合、相続税の総額は630万円です。

一次相続で配偶者が全て相続する場合

配偶者には配偶者の税額軽減という制度があります。

1億6,000万円か、法定相続分までは、無税になるという制度です。

父の財産は1億円なので、1億6,000万円以下ですから、一次相続の時に母が全て相続した場合、一次相続の時は、相続税が無税になります。

この時に気を付けたいのは、母が亡くなると、1億円に対して再度課税されるという事です。

母の相続の際には、相続人は子供2人になります。

そうすると、相続税の総額は770万円です。

なので、父が亡くなった時の一次相続の相続税は0円、母が亡くなった時の二次相続の相続税は770万円、一次相続と二次相続の合計額は、770万円となります。

一次相続で配偶者が法定相続分の1/2を相続した場合

では、法定相続分で、相続していたら、どのような結果になったのでしょうか?

法定相続分は、配偶者が1/2、子供が1/4ずつです。

この場合、一次相続の相続税は315万円、二次相続の相続税は80万円、一次相続と二次相続の合計額は、395万円です。

一次相続の時に、配偶者が全て相続した時よりも下がります。

一次相続の相続税と二次相続の相続税の合計額が最小になる場合

このケースの一次相続と二次相続の合計額の最小値は、どのような時でしょうか?

最小値になるのは、一次相続の時に配偶者に42%財産を相続させた時です。

この時の一次相続の相続税が365.4万円、二次相続の相続税は0円、一次相続と二次相続の合計額は、365.4万円です。

一次相続の時に配偶者が全て相続し、配偶者の税額軽減を全部使った時の一次相続と二次相続の合計額の770万円と比べると、半分以下です。

このように、一次相続の時にどれだけ配偶者に相続させるかという配分一つで、一次相続と二次相続の相続税の合計額が大きく変わります。

なので、遺言を考える時には、この二次相続対策も考慮する必要があります。

ちなみに二次相続対策を考える時には、一次相続と二次相続の相続税の合計額を最小にするようにしていきますが、配偶者が相続した後、相続対策をするのかという事も関わってきますので、併せて二次相続の生前対策も考えていく事が必要です。

相続対策の順番

前項でもお伝えしましたが、遺言の内容を決める時には、二次相続対策を考える事が重要です。

二次相続対策を考える為には、二次相続の生前対策を考える事が必要という事をお伝えしました。

他にも、遺言以外の相続対策として、例えば、生前贈与というものがあります。

仮に生前贈与をすると、財産の額は、変わります。

財産の額が変われば、遺留分も変わります。

遺留分が変われば、遺産分割対策の内容が変わります。

遺産分割対策の内容が変われば、遺言の内容が変わります。

生前贈与一つとっても、遺言をする前に計画を立てないと、遺言の内容の変更が必要になります。

このように、遺言を作ると言っても、すぐに遺言を作る事を考えるのではなく、まずは相続対策の全体像を計画し、その内容を基に遺言の内容を作らないと、後から何度も何度も遺言を修正する事になります。

相続対策をする事で、財産の内容が変わり、遺言の内容を修正していく事はありますが、最初から相続対策の全体像を描かずに、すぐに修正が必要になるのは、ミスでしかありません。

なので、遺言を作成するからと言って、すぐに遺言の内容を考えるのではなく、相続対策の全体像を描いていきましょう。

相続対策の中で、遺言は優先順位が高いです。

しかし、優先順位が高いのと、作業順序が早いのとでは別問題なので注意が必要です。

4.遺言作成の手続き

遺言作成でよく利用される自筆証書遺言の法務局の保管制度、公正証書遺言(公証役場で作る場合とウェブ会議を利用するリモート方式を利用する場合)について、お伝えします。

また、遺言を修正、撤回する方法についてもお伝えします。

自筆証書遺言の法務局の保管制度の手続き

自筆証書遺言の法務局の保管制度を利用する際の手続きの流れは下記になります。

ステップ1 自筆証書遺言に係る遺言書を作成する

ステップ2 保管の申請をする遺言書保管所を決める

ステップ3 遺言書の保管申請書を作成する

ステップ4 保管の申請の予約をする

ステップ5 遺言書保管所に来庁し,保管の申請をする

ステップ6 最後に保管証を受け取る

一つずつ確認をしていきます。

ステップ1 自筆証書遺言に係る遺言書を作成する

遺言は、法律上の効力が生じる事が重要なので、法的な要件を満たした内容にする必要があります。

また、次のポイントには、注意しましょう。

1.遺言書の全文、遺言の作成日付及び遺言者氏名を必ず遺言者が自書し、押印すること。

遺言の作成日付は,日付が特定できるよう正確に記載します。

例えば、「令和8年1月吉日」は、具体的な日付が特定できないため不可です。

2.財産目録は、自書でなくパソコンを利用したり、不動産の登記事項証明書や通帳のコピー等の資料を添付する方法で作成することができますが、その場合、目録の全てのページに署名押印をすること。

3.書き間違った場合の訂正や内容を書き足したいときの追加は、その場所が分かるように示した上で、訂正又は追加した旨を付記して署名し、訂正又は追加した箇所に押印すること。

また、自筆証書遺言の法務局の保管制度を利用する場合は、作成する遺言のレイアウトにも決まりがあります。

それが、下図です。

用紙はA4サイズで、余白を上と右が5mm、左が20mm、下が10mmです。

これらは、法務省所管の自筆証書遺言の法務局の保管制度のWEBサイトのメニュー『03 遺言書の様式等についての注意事項』で確認が出来ます。

また、このページより、自筆証書遺言を作成する際の余白などをクリアした、用紙例をダウンロード、印刷する事が出来ます。

この用紙例ではなく、A4サイズの紙で、自分なりのものを作ると、せっかく作ったのに、要件に満たないから、やり直しという事にもなりかねません。

ですが、用紙例を使うと、そういうリスクは一切ないので、自筆証書遺言の法務局の保管制度を利用する際には、こちらの用紙例を必ず使うようにしましょう。

ステップ2 保管の申請をする遺言書保管所を決める

遺言書保管所は、法務局の事です。

保管の申請は,次のいずれかの遺言書保管所の中から選択して行います。

1.遺言者の住所地を管轄する遺言書保管所

2.遺言者の本籍地を管轄する遺言書保管所

3.遺言者が所有する不動産の所在地を管轄する遺言書保管所

2通目以降は、最初に保管の申請をした遺言書保管所に対してしか行うことができません。

なので、修正する可能性を考え、利用しやすい遺言書保管所を選択しましょう。

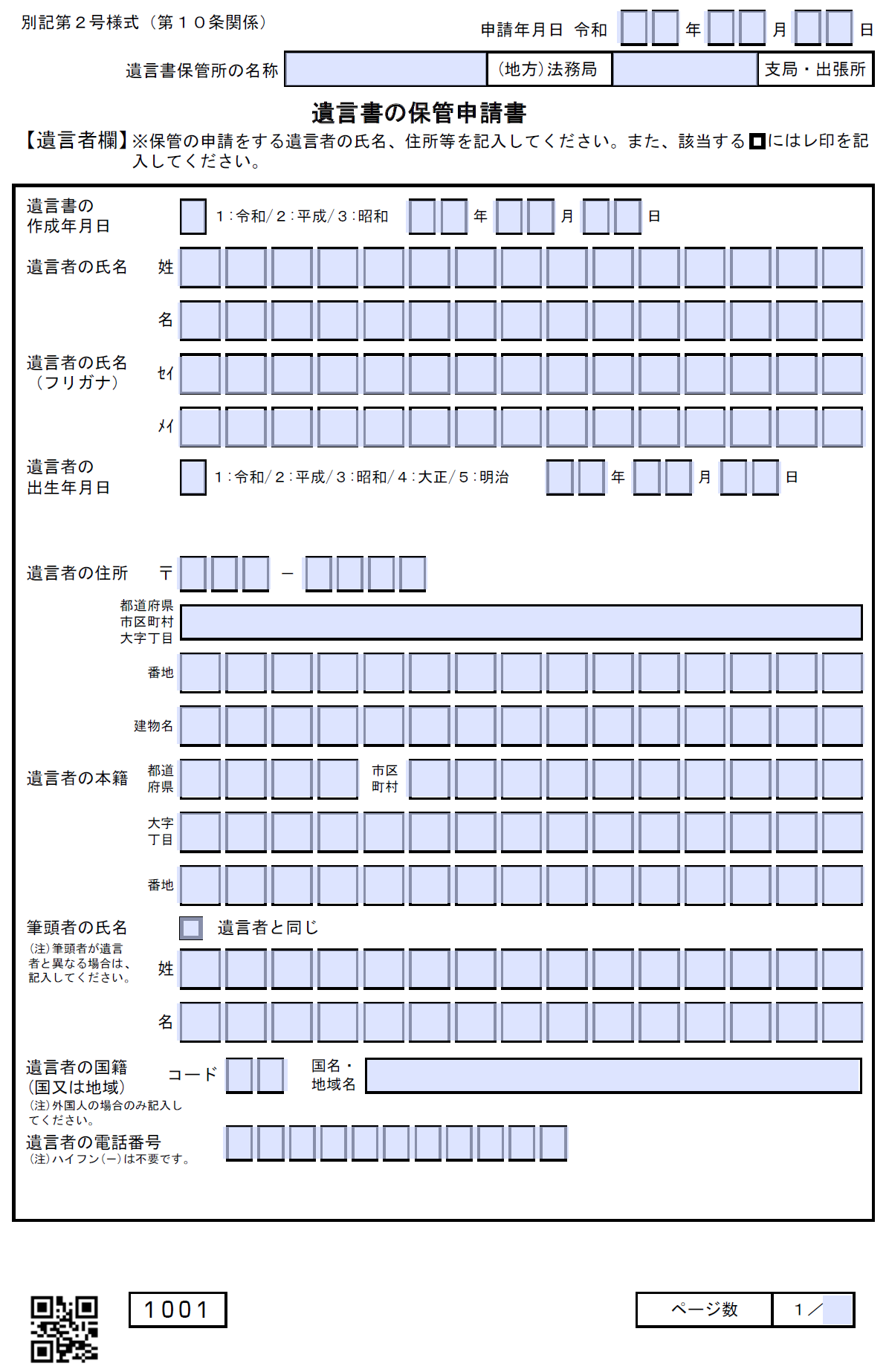

ステップ3 遺言書の保管申請書を作成する

遺言書の保管申請書は、基本が全5ページで、1ページ目が下図になります。

受遺者、遺言執行者の人数が多い場合、指定するものに対する死亡後の通知欄等の人数が多い場合、などは、ページ数が多くなります。

法務省所管の自筆証書遺言の法務局の保管制度のWEBサイトのメニュー『06 申請書/届出書/請求書等』で、ダウンロード、印刷する事が出来ます。

尚、保管した遺言書を閲覧したり、撤回したり、遺言者が亡くなり、相続人が手続きする際の書式のひな形もこのページよりダウンロードする事が出来ます。

遺言書の保管申請書は、最寄りの法務局の窓口でも入手できますが、法務局に行く手間が1回増えるので、ダウンロードして印刷する事が出来る人は、ダウンロードした方が良いでしょう。

ステップ4 保管の申請の予約をする

自筆証書遺言の法務局の保管制度は、法務局にふらっと立ち寄って、作成するという事は出来ません。

自筆証書遺言の法務局の保管制度を利用する際には、必ず予約が必要です。

ステップ2の『保管の申請をする遺言書保管所を決める』で決めた遺言書保管所に予約をします。

予約は、WEB、もしくは電話、もしくは窓口で予約をします。

電話では、時間帯によって繋がりにくかったり、担当者がいなかったりして時間がかかったり、窓口でも担当者がいなかったり、他の対応中などで、時間がかかる事があります。

なので、なるべくWEBから予約をしましょう。

WEBからの予約は、法務省所管の自筆証書遺言の法務局の保管制度のWEBサイトのメニュー『08 予約』で、予約する事が出来ます。

予約の際の注意事項は、次になります。

1.予約は、手続を行うご本人が行うこと

2.予約を行うことができる期間は30日先まで

3.当日の予約は出来ない

4.午前中は翌業務日以降の予約、午後は翌々業務日以降の予約をすることが出来る

例えば、月曜日の予約は、その前の週の金曜日の正午までが予約可能。

5.キャンセルの連絡

法務局手続案内予約サービスの専用HPで予約した場合,予約日時の変更をHPで行うことができる。

当日のキャンセルは、直接、予約をした遺言書保管所に電話連絡をする。

6.一度に手続きが出来る人数

例えば,御夫婦でそれぞれ1通ずつ遺言書の保管の申請をする場合、同じ遺言書保管所で一緒に手続を行う場合には、1人につき1件の予約が必要です。

これらを注意して、予約を行います。

ステップ5 遺言書保管所に来庁し,保管の申請をする

予約した日時に遺言者ご本人が,遺言書保管所へ行き、手続きを行います。

手続きを行う際は、必ず次の(1)から(5)までを持参します。

(1)遺言書

※ホチキス止めはせず,バラバラのまま持参。封筒も不要。

(2)保管申請書

※作成しないで行くと,予約時間内に手続が終わらず,再度訪問する必要がある場合があるので注意。

(3)添付書類

(ア)住民票の写し等

※本籍及び筆頭者の記載入りであって,マイナンバーや住民票コードの記載のないもの

(イ)遺言書を外国語で作成した場合、遺言書の日本語による翻訳文

(4)顔写真付きの官公署から発行された身分証明書

運転免許証やマイナンバーカード等です。

※有効期限のあるののは有効期限に注意

(5)手数料

遺言書1通につき,3,900円

※収入印紙で納付。収入印紙は遺言書保管所の庁舎内の収入印紙の販売窓口又は郵便局等で販売しています。

ステップ6 最後に保管証を受け取る

ステップ5『遺言書保管所に来庁し,保管の申請をする』の必要書類の遺言書,申請書及び添付書類に問題がなく,手数料の納付も行うと,手続が終了します。

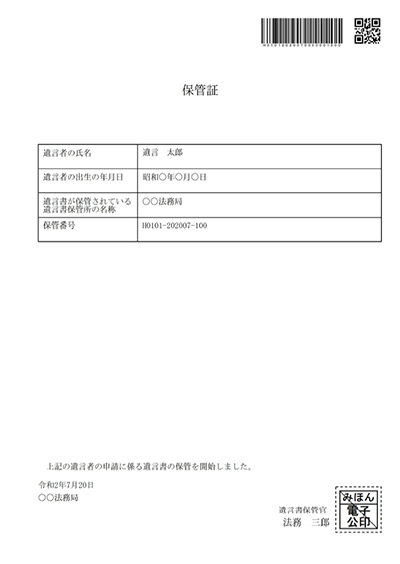

手続終了後、「保管証」を受け取ります。

保管証の見本は、下図です。

保管証は、遺言者の氏名、出生の年月日、手続きを行った遺言書保管所の名称及び保管番号が記載されています。

保管番号は、保管した遺言書を特定するための重要な番号です。

保管番号が分かると、保管した遺言書の閲覧、遺言書の保管の申請の撤回、変更の届出の各手続や、相続開始後に相続人などの方々が遺言書情報証明書の交付の請求を行うとき便利です。

保管証は、再発行できませんので注意しましょう。

遺言書保管所に遺言書を預けていることを家族等に伝える際には、保管証の写しを渡していると確実です。

公正証書遺言 公証役場に訪問

公正証書遺言を公証役場に訪問して作成する際の手続きの流れは下記になります。

ステップ1 必要書類を集める

ステップ2 公証人へ遺言書作成の依頼をする

ステップ3 必要書類を提出し、分割内容を相談する

ステップ4 公正証書遺言案の作成と修正

ステップ5 公正証書遺言の作成日時の確定

ステップ6 公正証書遺言の作成

一つずつ確認をしていきます。

ステップ1 必要書類を集める

必要書類は、次になります。

1.遺言者本人の印鑑証明書(発行から3か月以内のもの)

2.実印

3.遺言者と相続人との続柄がわかる戸籍謄本

遺言者の出生まで遡って、全ての戸籍謄本を取得します。

4.財産を相続人以外の人に遺贈する場合には、その人の住民票

5.遺産に不動産が含まれる場合、土地、建物の登記簿謄本、土地、家屋の固定資産税の納税通知書又は固定資産評価証明書

6.遺産に預貯金が含まれる場合、銀行名、証券口座の場合は証券会社名と支店名、現在の残高

ステップ2 公証人へ遺言書作成の依頼をする

公証役場へ電話をするか、メールをするか、直接訪問して、依頼をします。

直接訪問する場合も、事前に電話をした方が良いので、依頼の段階では、訪問せずに、電話などをするのが一般的です。

ステップ3 必要書類を提出し、分割内容を相談する

ステップ1で用意した必要書類の内、実印以外の書類を提出します。

提出方法は、メール、ファックス、郵送等により行うか、訪問して渡します。

また、必要書類の提出と共に分割内容の希望を伝えます。

ステップ4 公正証書遺言案の作成と修正

ステップ3『必要書類を提出し、分割内容を相談する』で提出した書類と、分割内容の希望を基に、公証人に公正証書遺言の案を作成して頂きます。

作成して頂いたら、内容を確認します。

内容の中で修正したい箇所があれば、修正してもらいます。

修正したい箇所が無くなるまで、確認します。

ステップ5 公正証書遺言の作成日時の確定

ステップ4『公正証書遺言案の作成と修正』で、公正証書遺言の内容が確定したら、公正証書遺言を作成する日時を確定します。

公正証書遺言を作成する際には、公証役場で行うのが基本ですが、別途費用を払えば、病院や自宅に出張してもらう事も可能です。

その日程を公証人と相談の上、確定します。

ステップ6 公正証書遺言の作成

当日は、必要書類と、作成費用を持参の上、証人2人と作成に臨みます。

遺言当日には、遺言者本人から公証人に対し、証人2名の前で、遺言の内容を改めて口頭で告げていただきます。

公証人は、それが判断能力を有する遺言者の真意であることを確認した上で、あらかじめ準備した公正証書遺言の原本を、遺言者および証人2名に読み聞かせ、または閲覧させて、遺言の内容に間違いがないことを確認します。

内容に誤りがあれば、その場で修正することも出来ます。

遺言の内容に間違いがない場合には、遺言者および証人2名が、公正証書遺言の原本に署名、押印します。

そして、公証人が、公正証書遺言の原本に署名し、職印を押印することによって、完成します。

遺言当日に以上の手続を行うに際しては、遺言者が自らの真意を任意に述べることができるように、利害関係人には、席を外していただきます。

完成したら、公正証書遺言の作成費用をお支払いします。

公正証書遺言の作成費用

・基本手数料

| 目的の価額 | 手数料 |

|---|---|

| ~50万円まで | 3,000円 |

| ~100万円まで | 5,000円 |

| ~200万円まで | 7,000円 |

| ~500万円まで | 1万3,000円 |

| ~1,000万円まで | 2万円 |

| ~3,000万円まで | 2万6,000円 |

| ~5,000万円まで | 3万3,000円 |

| ~1億円まで | 4万9,000円 |

| ~3億円まで | 4万9,000円+超過額5,000万円までごとに1万5,000円 |

| ~10億円まで | 10万9,000円+超過額5,000万円までごとに1万3,000円 |

| 10億円超 | 29万1,000円+超過額5,000万円までごとに9,000円 |

上記は、財産をもらう人、一人につきの料金です。

・遺言加算

基本手数料と別に、遺産総額が1億円以下の場合、遺言加算という費用がかかり、費用が11,000円です。

・祭祀承継者指定加算

墓を引継ぎ法要する者を指定する場合、祭祀承継者指定加算という費用がかかり、11,000円です。

・証書枚数加算

原本が4ページを超過する場合、1ページ毎に250円がかかり、正本・謄本は各1ページ250円かかります。

・役場外作成加算

依頼者が入院中などで公証役場に訪問する事が出来ない場合などに公証人が出張し、公証役場以外で作成する事が出来ます。

その場合には、下記の費用がかかります。

(基本手数料+祭祀承継加算)×50%+公証人日当(4時間以内)10,000円+交通費実費

役場外で作成する際には、注意点があります。

通常、公正証書遺言はどの公証役場でも作成が可能です。

例えば、東京都に住む依頼者が北海道や沖縄県の公証役場で公正証書遺言を作成する事も出来ます。

しかし、役場外作成の場合には、公証役場ごとにある管轄エリアでの作成になりますので、利用する場合には管轄エリアの公証役場に依頼する必要があります。

公正証書遺言 リモート方式による作成

リモート方式により、公正証書遺言を作成する際も、公正証書遺言の内容を打ち合わせるまでは基本的に同じです。

公正証書遺言の内容が決まり、実際に公正証書遺言を作成する段階での流れは下記になります。

- ウェブ会議招待メールからウェブ会議に参加

- 公証人による映像、音声の確認、本人確認、意思確認

- 公正証書案文を画面に表示して公証人が読み上げ、列席者が内容を確認

- 公証人から列席者に対し、公正証書案文を記録したPDFファイルへの電子サインをメールで依頼

- 公正証書案文を記録したPDFファイルのメールを受信した列席者全員が電子サインを実施、送信

- 公証人が電子サイン、電子署名

- 公正証書原本が完成

遺言の修正、撤回

遺言の修正、撤回は次の方法で行う事が出来ます。

1.新たな遺言により前の遺言を撤回する

「新たな遺言により前の遺言を撤回する」は、従前の遺言の内容を全部撤回するイメージです。

2.新たな遺言により、撤回したい内容に抵触する遺言をする

「新たな遺言により、撤回したい内容に抵触する遺言をする」は、従前の遺言の内容を一部撤回するイメージです。

3.遺言と抵触する財産を処分する

「遺言と抵触する財産を処分する」は、例えば、相続前に不動産などを売却してしまうという事です。

遺言の中に記載してある不動産を売却した場合、所有していない不動産の記載がある遺言の内容が無効になるかというと、無効にはなりません。

不動産以外の部分は、有効に機能します。

4.遺言を破棄する(自筆証書)

「遺言を破棄する」というのは、法務局の保管制度を使っていない時の自筆証書遺言のイメージです。

5.参考動画

今回は、このブログでお伝えしていますが、動画でも学びたいという人もいると思います。

そんな方は、下記の動画を参考にしてください。

・遺言 完全攻略

・代償分割 完全攻略

・換価分割 完全攻略

・小規模宅地等の特例 完全攻略

・配偶者居住権 完全攻略

・相続税が2倍変わる 二次相続対策

6.まとめ

ここまで、なぜ遺言が必要なのか、遺言の概要、自筆証書遺言、公正証書遺言、秘密証書遺言、分割方法、遺産分割時の評価、付言事項、遺言執行者、小規模宅地等の特例、配偶者居住権、二次相続対策、対策の順番、自筆証書遺言の法務局保管制度の作成方法、公正証書遺言を公証役場に訪問して作成する方法、公正証書遺言のリモート方式で作成する方法、遺言の修正、撤回方法についてお伝えしました。

遺言は、相続対策を行う上で、必ず行いたい対策です。

そんな遺言作成は、単純に『誰に』、『何を』、『いくら』相続させるかを決める作業ではありません。

遺産分割に関する遺留分を考えたり、配偶者居住権、気持ちを伝える付言事項を考えるだけでなく、相続税に関する小規模宅地等や生前贈与、二次相続を考えるなど相続対策全体を考える必要があります。

それぞれを『点』で考えるのではなく、『線』で考え、対策を行っていきましょう。

また、相続の専門家を目指す人で、より具体的に相続対策を実践したい、相続を仕事にする為の知識を得たい、相続を体系的に学んでいきたいという人は下記より特典を手に入れて下さい。