この記事で解決出来る悩み

- 相続税は誰にかかるのか?

- 相続税は何にかかるのか?

- 基礎控除はいくらか?

- 相続税の計算方法

- 家族構成、財産別シミュレーション

- 相続税の特例とは?

- 相続税の税額控除とは?

- 相続税の税務調査とは?

- 二次相続とは?

1.相続税とは

相続税申告が必要な場合

被相続人から、財産を相続し、受け取った財産が基礎控除額を超える場合には、相続税が課税され、相続税申告が必要です。

小規模宅地宅等の特例や配偶者の税額軽減など、特例や控除を使う事で相続税がゼロになった場合でも、相続税申告は必要です。

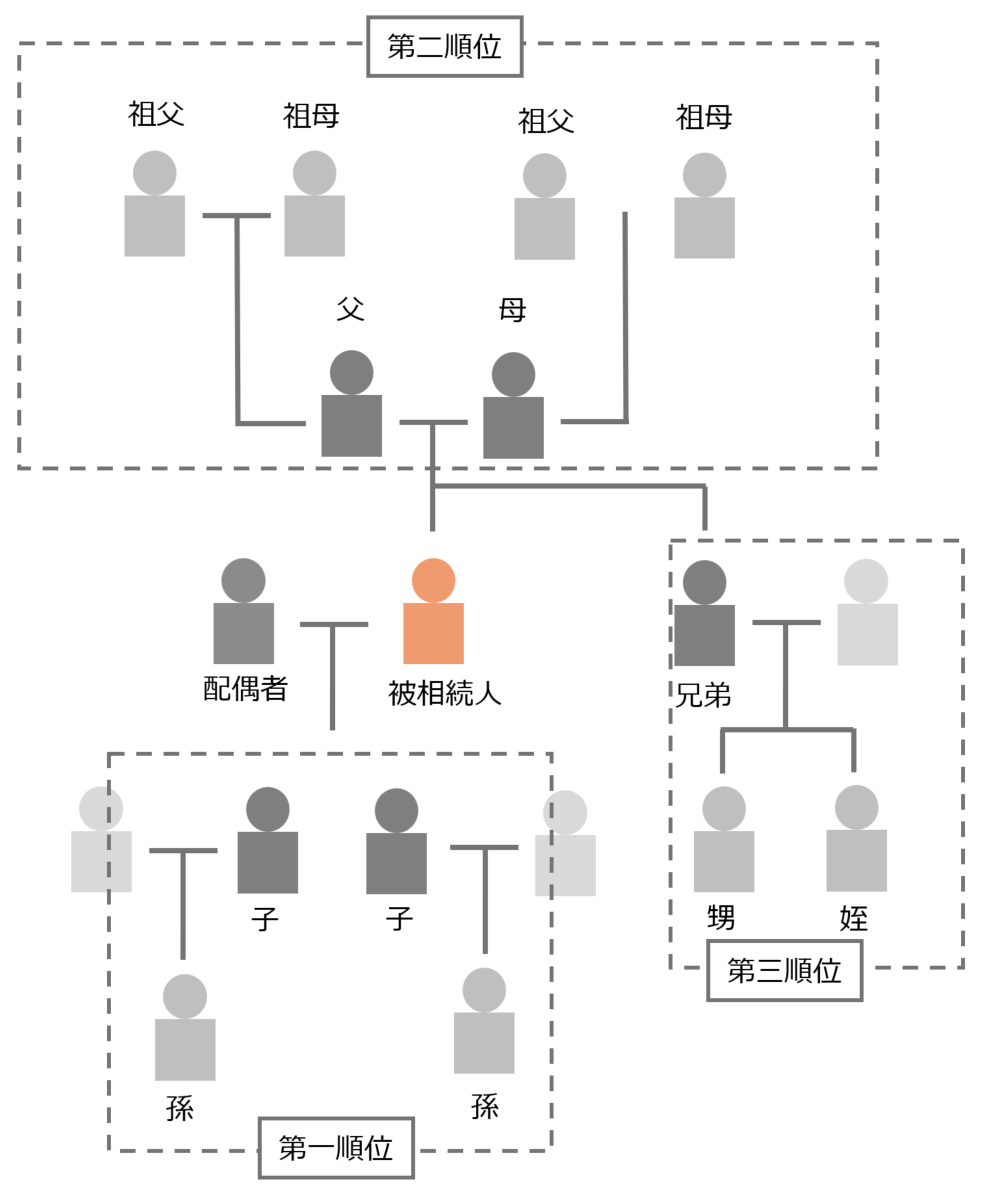

誰に相続税がかかるのか

相続する権利を持つ人のことを法定相続人といいます。

法定相続人は、被相続人の配偶者と、子や父母、兄弟姉妹などの血族です。

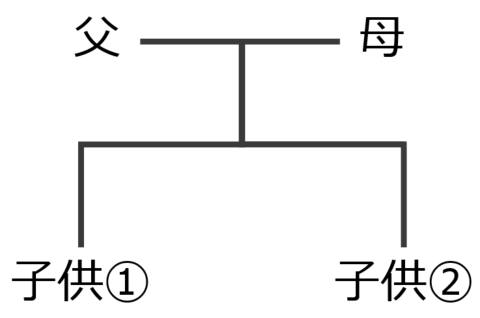

法定相続人の範囲

誰が法定相続人になるかという範囲は、下図になります。

上図が法定相続人の範囲ですが、実際に誰が法定相続人になるかは、優先順位があります。

一番優先なのは、配偶者です。

配偶者がいる場合には、常に法定相続人にです。

配偶者以外の法定相続人は、優先順位できまります。

子や孫などの直系卑属が第一順位、父母や祖父母などの直系尊属が第二順位、兄弟姉妹は第三順位です。

| 順位 | 法定相続人 | 法定相続人死亡の場合 |

|---|---|---|

| 常に相続人 | 配偶者 | |

| 第一順位 | 子(直系卑属) | 孫、ひ孫、、、 |

| 第二順位 | 父母(直系尊属) | 祖父、祖母、、、 |

| 第三順位 | 兄弟姉妹 | 甥、姪(甥、姪の子には代襲相続しない) |

法定相続分と遺留分

誰がどれだけ受け取れる権利があるかは、法定相続分と遺留分で決まります。

法定相続分

遺産分割争いに発展し、遺言が無い場合に、相続する権利があるのが法定相続分です。

法定相続分は、下記になります。

| 法定相続人の組み合わせ | 法定相続分 |

|---|---|

| 配偶者のみ | 相続財産の全て |

| 配偶者と子(直系卑属) | 配偶者:1/2、子(直系卑属):1/2 |

| 配偶者と父母(直系尊属) | 配偶者:2/3、父母(直系尊属):1/3 |

| 配偶者と兄弟姉妹 | 配偶者:3/4、兄弟姉妹:1/4 |

| 子(直系卑属)のみ | 相続財産の全て |

| 父母(直系尊属)のみ | 相続財産の全て |

| 兄弟姉妹のみ | 相続財産の全て |

法定相続分は、遺産分割だけでなく、相続税を計算する際にも使用します。

遺留分

遺産分割争いに発展し、遺言が有る場合に、相続する権利があるのが遺留分です。

遺留分は、下記になります。

| 法定相続人の組み合わせ | 遺留分 |

|---|---|

| 配偶者のみ | 配偶者:1/2 |

| 配偶者と子(直系卑属) | 配偶者:1/4、子(直系卑属):1/4 |

| 配偶者と父母(直系尊属) | 配偶者:2/6、父母(直系尊属):1/3 |

| 配偶者と兄弟姉妹 | 配偶者:1/2、兄弟姉妹:無し |

| 子(直系尊属)のみ | 子(直系卑属):1/2 |

| 父母(直系尊属)のみ | 父母(直系尊属):1/3 |

| 兄弟姉妹のみ | 兄弟姉妹:無し |

基礎控除

相続税を計算する際の基礎控除額は、下記になります。

3,000万円+600万円×法定相続人の数

例えば、家族構成は配偶者と子供2人で、法定相続人が3人の場合、基礎控除額は下記になります。

3,000万円+(600万円×3人)=4,800万円

財産が基礎控除額の4,800万円以下の場合は、相続税申告が要りません。4,800万円を超える場合に相続税申告が必要になります。

なお、2015年の相続税法改正前の基礎控除額は、下記でした。

5,000万円+(1,000万円×法定相続人の数)

例えば、家族構成は配偶者と子供2人で、法定相続人が3人の場合、相続税法改正前の基礎控除額は下記になります。

5,000万円+(1,000万円×3人)=8,000万円

相続税法改正前は、8,000万円、相続税法改正後は、4,800万円、その差が、3,200万円です。

このように、相続税法が改正された事で、基礎控除額が大きく変わりまたした。

相続税法改正前の2014年の被相続人の数が約127.3万人、そのうち相続税が課税された人の数は約5.6万人、課税された人の割合は4.4%です。

2023年は、被相続人の数が約157.6万人、そのうち相続税が課税された人の数は約15.6万人、課税された人の割合は9.9%です。

相続税法が改正され、基礎控除額が増えた事で、相続税申告が必要な人は、2倍以上になりました。

つまり、相続税の節税対策が必要な人も2倍以上になっています。

法定相続人の状況によって変わる基礎控除額

基礎控除額は、法定相続人の状況等によって変わる事があります。

それぞれの状況には、下記にてご確認ください。

相続放棄

相続放棄は、被相続人のプラスの財産もマイナスの財産もすべて受け取らない遺産分割の方法です。

家庭裁判所に申述し、受理されると「最初から相続人ではなかった」とみなされます。

ただし、相続税の基礎控除額を計算する上では、相続放棄はなかったものとして計算を行います。

計算例

例えば、家族構成が、配偶者、長男、長女、法定相続人が3人だとします。

この場合は、基礎控除額は下記になります。

3,000万円+(600万円×3)=4,800万円

このケースで、長男が相続放棄を行ったとします。

その場合の基礎控除額は下記になります。

3,000万円+(600万円×3)=4,800万円

このように、法定相続人が相続放棄をしたとしても相続税の基礎控除額の計算は変わりません。

代襲相続

被相続人よりも、被相続人の子が先に亡くなり、無くなった相続人の子、つまり、被相続人からみたら孫がいる場合、孫が法定相続人となります。

このようなケースを代襲相続といいます。

孫だけでなく、ひ孫、玄孫(やしゃご)、、、と直系卑属が続く限り続きます。

直系卑属と同じく、直系尊属も父母が法定相続人の場合に父母が亡くなっていて、祖父母が生きている場合には祖父母が法定相続人となります。

この代襲相続の場合は、法定相続人の数が変わる可能性があります。

計算例

家族構成が、配偶者、長男、長女、法定相続人は3人だとします。

この場合は、基礎控除額は下記になります。

3,000万円+(600万円×3)=4,800万円

このケースで、長男が被相続人よりも先に亡くなっていて、長男の子(被相続人の孫)が2人いたとします。

その場合は、法定相続人は、配偶者、長女、長男の子(被相続人の孫)2人、合計4人になります。

よって、基礎控除額は下記になります。

3,000万円+(600万円×4)=5,400万円

このように、代襲相続が発生した場合には、基礎控除額が変わる可能性があります。

養子

法定相続人の中に養子がいる場合、実子がいるか、いないかで、法定相続人の数に含められる数が変わります。

実子がいる場合は、養子は1人まで法定相続人の数に含める事が出来ます。

実子がいない場合には、養子は2人まで法定相続人の数に含める事が出来ます。

計算例

家族構成が、配偶者、実子1人、養子2人だとします。

この場合、実子がいるので、基礎控除額の計算に含められ養子は1人です。

よって、法定相続人の数は、3人です。

基礎控除額の計算は、下記になります。

3,000万円+(600万円×3)=4,800万円

次に実子がいない場合です。

家族構成は、配偶者、養子2人だとします。

この場合、実子がいなので、基礎控除額の計算に含められる養子は2人です。

よって、法定相続人の数は、3人です。

基礎控除額の計算は、下記になります。

3,000万円+(600万円×3)=4,800万円

このように、養子がいる場合は、実子がいるか、いないかで、基礎控除額の計算に含められる人数が変わります。

ただし、以下の養子は、実子として取り扱います。

- 被相続人と特別養子縁組で養子となっている場合

- 被相続人の配偶者の実の子供で、被相続人の養子の場合

- 被相続人と配偶者の結婚前に特別養子縁組により、その配偶者の養子となっていて、被相続人と配偶者の結婚後に被相続人の養子となった場合

- 被相続人の実子、養子または直系卑属が既に死亡しているか、相続権を失ったため、その子供などに代わって相続人となった直系卑属の場合

相続欠格、相続廃除

相続欠格

相続欠格は、利益を得るために不法・不正な行為をした人が相続する権利を失う事です。

利益を得るために不法・不正な行為は、以下のような行為です。

- 故意に、被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたため、刑に処せられた者

- 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者

- 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

- 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

- 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

相続欠格は、基礎控除を計算する際の法定相続人の数に含める事は出来ません。

ただし、相続欠格の本人は相続する権利を失いますが、相続欠格の本人の子は代襲して相続する事が出来ます。

代襲して相続した場合には、基礎控除の法定相続人の数に含める事が出来ます。

相続廃除

相続廃除は、被相続人に対して、虐待や重大な侮辱行為などを原因として、被相続人が家庭裁判所へ請求、または、遺言で、相続する権利を剥奪する制度です。

廃除の対象者は、遺留分を有する推定相続人(被相続人の子及びその代襲者、直系尊属並びに配偶者)に限られます。

廃除になる自由は、下記になります。

- 推定相続人が、被相続人に対して虐待をし、又はこれに重大な侮辱を加えたとき

- 推定相続人にその他の著しい非行があったとき

相続廃除も、基礎控除を計算する際の法定相続人の数に含める事は出来ません。

ただし、相続欠格の本人は相続する権利を失いますが、相続廃除の本人の子は代襲して相続する事が出来ます。

代襲して相続した場合には、基礎控除の法定相続人の数に含める事が出来ます。

計算例

家族構成は、配偶者、長男、長女、法定相続人の数は3人だとします。

この場合は、基礎控除額は下記になります。

3,000万円+(600万円×3)=4,800万円

このケースで、長男が相続欠格になったとします。

相続欠格の場合は、基礎控除を計算する際の法定相続人の数には含める事が出来ないので、法定相続人の数が2人になります。

この場合は、基礎控除額は下記になります。

3,000万円+(600万円×2)=4,200万円

さらにこのケースで、長男に2人の子供がいたとします。

そうすると、長男の子が代襲相続をします。

その為、配偶者と長女、長男の子2人、合計4人が法定相続人の数です。

この場合は、基礎控除額は下記になります。

3,000万円+(600万円×4)=5,400万円

このように、相続欠格、相続廃除は、相続欠格、相続廃除の本人だけでなく、子供がいるか、いないかで、法定相続人の範囲が変わります。

法定相続人以外への遺贈

遺贈は、遺言によって、法定相続人以外に財産を承継する方法です。

遺贈によって財産を取得する人の事を受遺者と言います。

受遺者は財産を受け取る事が出来ますが、基礎控除を計算する際の法定相続人の数に含める事が出来ません。

計算例

家族構成は、配偶者、長男、長女、法定相続人の数は3人だとします。

この場合は、基礎控除額は下記になります。

3,000万円+(600万円×3)=4,800万円

このケースで、遺言を利用し、長男の子(被相続人の孫)に遺贈するとします。

財産を継承するのは、配偶者、長男、長女、長男の子になりますが、長男の子は法定相続人の数に含める事が出来ないので、基礎控除額は上記の計算式のままで、4,800万円となります。

また、法定相続人でない受遺者は、基礎控除額を計算する際の法定相続人の数に含める事が出来ないだけでなく、支払う相続税額が2割加算されます。

2.相続税の計算方法

相続税がかかる財産

プラスの財産

プラスの財産は、金銭的価値があるもの全般です。具体的には、下記になります。

- 現金

- 預貯金

- 株

- 投資信託

- 貸付金

- 売掛金

- 小切手

- 土地

- 建物

- 借地権

- 貸宅地

- 家財

- 貴金属

- 美術品

- 骨董品

- 自動車

- 船舶

- 電話加入権

- ゴルフ加入権

- 著作権

上記以外でも金銭的な価値があるものは、相続財産です。

現預金や株や投資信託などの有価証券、不動産などは、把握しやすいですが、貸付金や売掛金は把握がしにくいので、注意が必要です。

マイナスの財産

マイナスの財産が大きいと相続放棄をします。

だからこそ、マイナスの財産を見落としてしまうと相続放棄のチャンスも失ってしまうので注意が必要です。

マイナスの財産は、次になります。

- 借入金

- 未払いの税金

- 未払いの費用

- 連帯保証債務

借入金は、定期的に引き落としがあったり、未払いの税金や費用などは請求書があるなど、把握がしやすいです。

連帯保証債務については、法人が所有する契約書の中に記載があるなど、発見がしにくいので注意が必要です。

非課税になる財産

相続の対象とならない財産は、主に3種類です。

3種類の財産は、『一身専属権』、『保険金・退職金・遺族年金』、『祭祀財産』です。

一身専属権

その権利が、もっぱら特定人に属し、他人が取得したり、他人に移転できないものをいいます。具体的には、下記になります。

- 譲渡禁止特約のあるゴルフ会員権

- 身元保証人の義務

- 国家資格

- 年金受給権

- 扶養義務

保険金・退職金・遺族年金

保険金、死亡退職金、遺族年金は、受取人固有の財産なので、相続財産ではありません。

相続財産ではないので、遺産分割の対象ではありません。

しかし、保険金、死亡退職金は、相続財産ではないけれども、相続税を計算する上では相続財産とみなして、『みなし相続財産』として相続財産として課税されます。

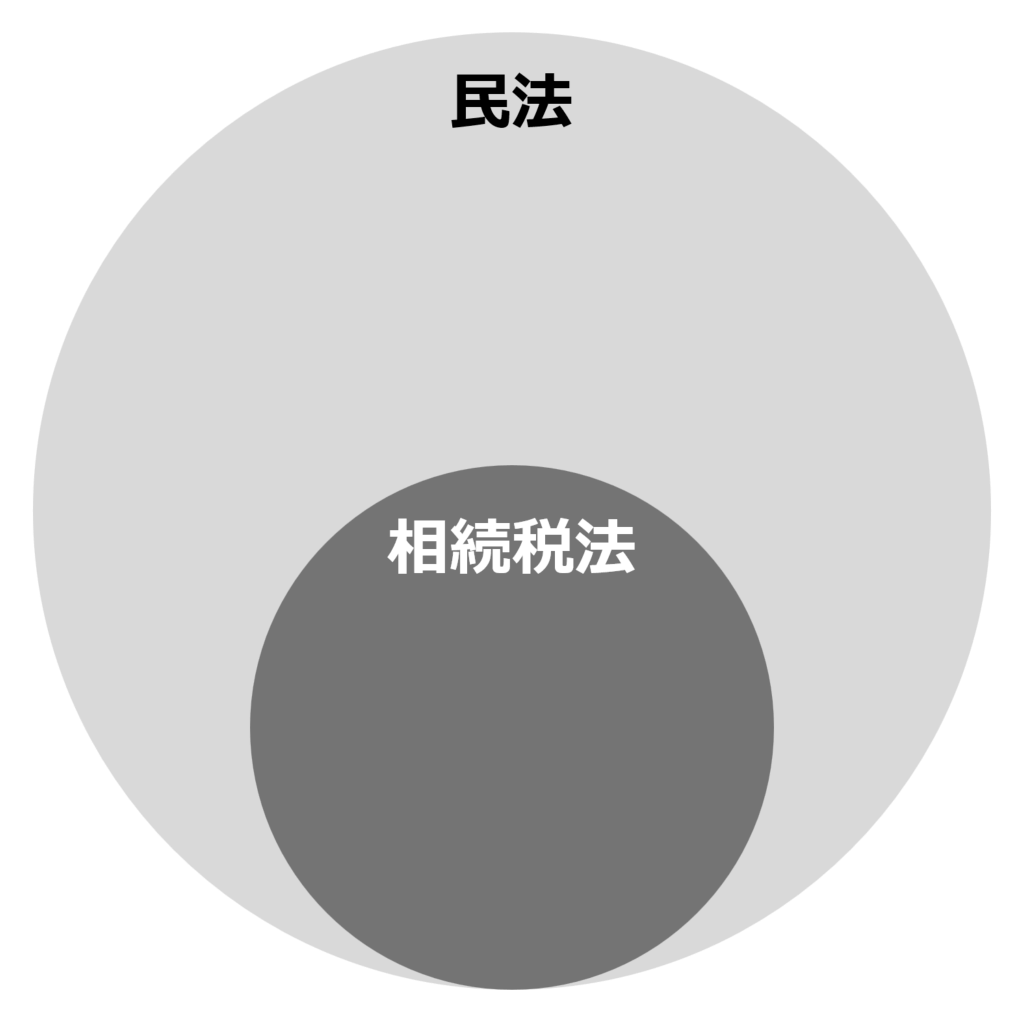

法律というのは、民法という大きな括りの中に、税のことに関しては特化して相続税法があります。

なので、保険金や死亡退職金は、大きな括りである民法では相続財産ではない『受取人固有の財産』ですが、相続税法では『みなし相続財産』です。

ただし、相続税の計算をする際には、下記を限度に非課税になります。

500万円×法定相続人の数=非課税限度額

祭祀財産

『墓所、霊びょう』、『祭具等』などの祭祀財産は、祭祀主宰者が引き継ぎます。

「墓所、霊びょう」には、墓地、墓石及びおたまやのようなもののほか、これらのものの尊厳の維持に要する土地その他の物件をも含みます。

祭具等は、庭内神し(ていないしんし)、神棚、神体(しんたな)、神具、仏壇、位牌、仏像、仏具、古墳等で日常礼拝の用に供しているものです。

ただし、商品、骨とう品又は投資の対象として所有するものは相続財産として計上する必要があるので注意が必要です。

特例等

相続税の計算をする上では、相続財産の評価を減額出来る特例があります。

ここでは代表的な小規模宅地等の特例について、お伝えします。

小規模宅地等の特例

小規模宅地等の特例は、正確には、「小規模宅地等についての相続税の課税価格の計算の特例」という制度です。

ここでは、小規模宅地等の特例と呼んでいきます。

小規模宅地等の特例は、被相続人の親族が、相続又は遺贈、死因贈与により取得した財産のうち、一定の要件を満たした宅地等がある場合、全ての小規模宅地等の特例対象宅地等のうち、その親族が選択した宅地ついて限度面積まで、評価額を減額出来る制度です。

なので、暦年贈与の場合、相続時精算課税制度を使った場合には利用する事が出来ません。

一定の要件を満たした場合に、小規模宅地等の特例の対象となる宅地等がこちらの表になります。

①特定事業用宅地等、②特定同族会社事業用宅地等

被相続人が営んでいた事業や特定の親族が営んでいる事業で使っている宅地等が対象です。

400㎡まで利用が出来、80%の評価を減額出来ます。

③特定同族会社事業用宅地等に該当する宅地等、④貸付事業用宅地等に該当する宅地等、⑤貸付事業用宅地等に該当する宅地等

アパートやマンションなどに使っている宅地等が対象です。

200㎡まで利用出来、50%の評価を減額出来ます。

⑥特定居住用宅地等

被相続人が住んでいた宅地等が対象です。

330㎡まで利用出来、80%の評価を減額出来ます。

このように、貸付事業用宅地等は50%で、特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等は80%で、かなり大きな減額が出来ます。

特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等などは、仕事に関して、住むことに関してなので、相続が発生し、相続税が払えない事で、立ち行かなくなってしまったら大変だという事で、80%の大きな減額になっています。

それぞれ大きな減額が出来る小規模宅地等の特例ですが、全て一緒に使えるかというと、そういう訳ではありません。 組み合わせ次第で、使える限度面積が変わります。

①特定事業用宅地等に関する宅地等

②特定同族会社事業用宅地等に該当する宅地等

③一定の法人に貸し付けられ、その法人の事業(貸付事業用を除く)用の宅地等

④一定の法人に貸し付けられ、その法人の貸付事業用の宅地等

⑤被相続人等の貸付事業用の宅地等

⑥特定居住用宅地等に該当する宅地等

上表が、組み合わせ次第で変わる2種類の限度面積です。

1と2に分かれ、少し難しく感じると思いますが、1は特定事業用宅地等もしくは特定同族会社事業用宅地等と特定居住用宅地等の組み合わせで、

2は、貸付事業用宅地等が混ざった場合の組み合わせになります。

1の場合は、特定事業用宅地等もしくは特定同族会社事業用宅地等の400㎡、特定居住用宅地等の330㎡を完全に併用し、730㎡まで小規模宅地等の特例を利用する事が出来ます。

2の場合は、次の式になります。

(①+②)×200/400+⑥×200/330+(③+④+⑤)≦200㎡

一件、難しそうですが、この式で重要なポイントが、最後の≦200㎡です。

1の特定事業用宅地等もしくは特定同族会社事業用宅地等と、特定居住用宅地等の組み合わせの場合は、400㎡と330㎡を完全に併用し、合計730㎡まで利用出来ましたが、2の場合は、最高200㎡となるのです。

なので、貸付事業用宅地等を混ぜる組み合わせにすると、面積は200㎡まで、貸付事業用宅地等は50%の減額までしか使えません。

その為、特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等で、大きな面積の不動産がある場合は、2ではなく、1を選択した方が、有利な場合が多くなります。

大きな面積にも関わらず、2の方が有利になる場合は、特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等の不動産と、貸付事業用宅地等の不動産の評価額に大きな差が生じている場合などになります。

このようにして、小規模宅地等の特例は、限度面積が決められています。

計算例

対象地が限度面積よりも小さい場合

利用区分:特定居住用宅地等

面積:300㎡

小規模宅地等の特例を使う前の評価:1億円

このケースでは、対象地は限度面積よりも小さいので、評価額全てに小規模宅地等の特例を適用する事が出来ます。

小規模宅地等の特例を使った評価額は、次になります。

1億円×(1-80%)=2,000万円

対象地が限度面積よりも大きい場合

利用区分:特定居住用宅地等

面積:500㎡

小規模宅地等の特例を使う前の評価:1億円

このケースでは、対象地は限度面積よりも大きいです。

その為、評価額のうち、対象地500㎡の中の330㎡分だけ、小規模宅地等の特例を適用する事が出来ます。

小規模宅地等の特例を使った評価額は、次になります。

まず、1億円の評価額を小規模宅地等の特例が利用できる330㎡部分と小規模宅地等の特例が利用できない170㎡部分に分けます。

分けたら、1億円の評価を案分します。

小規模宅地等の特例が利用出来る330㎡の部分が、下記です。

1億円×330㎡/500㎡=6,600万円

小規模宅地等の特例が利用出来ない170㎡の部分が、下記です。

1億円×170㎡/500㎡=3,400万円

この小規模宅地等の特例が利用出来る330㎡の6,600万円の評価が80%減額出来ます。

計算すると、次のようになります。

6,600万円×(1-80%)=1,320万円

この1,320万円と小規模宅地等の特例が利用出来ない170㎡の3,400万円を足して4,720万円が、この土地の評価になります。

限度面積より大きな場合は、このような取り扱いになります。

1つの利用区分が2つある場合

・A土地

利用区分:特定事業用宅地等

面積:200㎡

小規模宅地等の特例を使う前の評価:2億円

・B土地

利用区分:特定事業用宅地等

面積:250㎡

小規模宅地等の特例を使う前の評価:2億5,000万円

特定事業用宅地等の限度面積は、400㎡です。

A土地200㎡とB土地250㎡の合計は、450㎡です。

その為、限度面積を超える面積です。

この時に、A土地200㎡に対して200㎡を使い、B土地250㎡に対して200㎡使うとします。

まず、A土地から計算をします。

2億円×(1-80%)=4,000万円

次に、B土地です。

B土地の計算をする際には、250㎡の全体から、小規模宅地等の特例が利用出来る200㎡部分と小規模宅地等の特例が利用出来ない50㎡部分に分けます。

評価額を案分すると下記になります。

・小規模宅地等の特例が利用出来る200㎡部分

2億5,000万円×(200㎡/250㎡)=2億円

・小規模宅地等の特例が利用出来ない50㎡部分

2億5,000万円×(50㎡/250㎡)=5,000万円

小規模宅地等の特例が利用出来る200㎡部分の評価は、小規模宅地等の特例を使う事によって、下記になります。

2億円×(1-80%)=4,000万円

小規模宅地等の特例が利用出来る200㎡が4,000万円、小規模宅地等の特例が利用出来ない50㎡が5,000万円、合計9,000万円となります。

A土地が4,000万円、B土地が9,000万円、合計1億3,000万円となります。

もともと、A土地、B土地を合計して、4億5,000万円だった評価が1億3,000万円となり、3億2,000万円の評価の引き下げになります。

今回は、A土地が200㎡中200㎡、B土地が250㎡中200㎡を利用する事にしました。

では、A土地が200㎡中150㎡、B土地が250㎡中250㎡とする事も出来るのでしょうか?

これは、選択が可能です。

今回は、A土地とB土地共に、1㎡あたりの単価を100万円としました。

ですが、今回の例のように、同じ単価という事の方が珍しく、どちらかの方が単価が高いという状況がほとんどです。

その時には、有利な方を任意で選択をして利用する事が可能です。

今回は、2つの土地でしたが、3つでも、4つでも、有利な選択を任意でする事が出来ます。

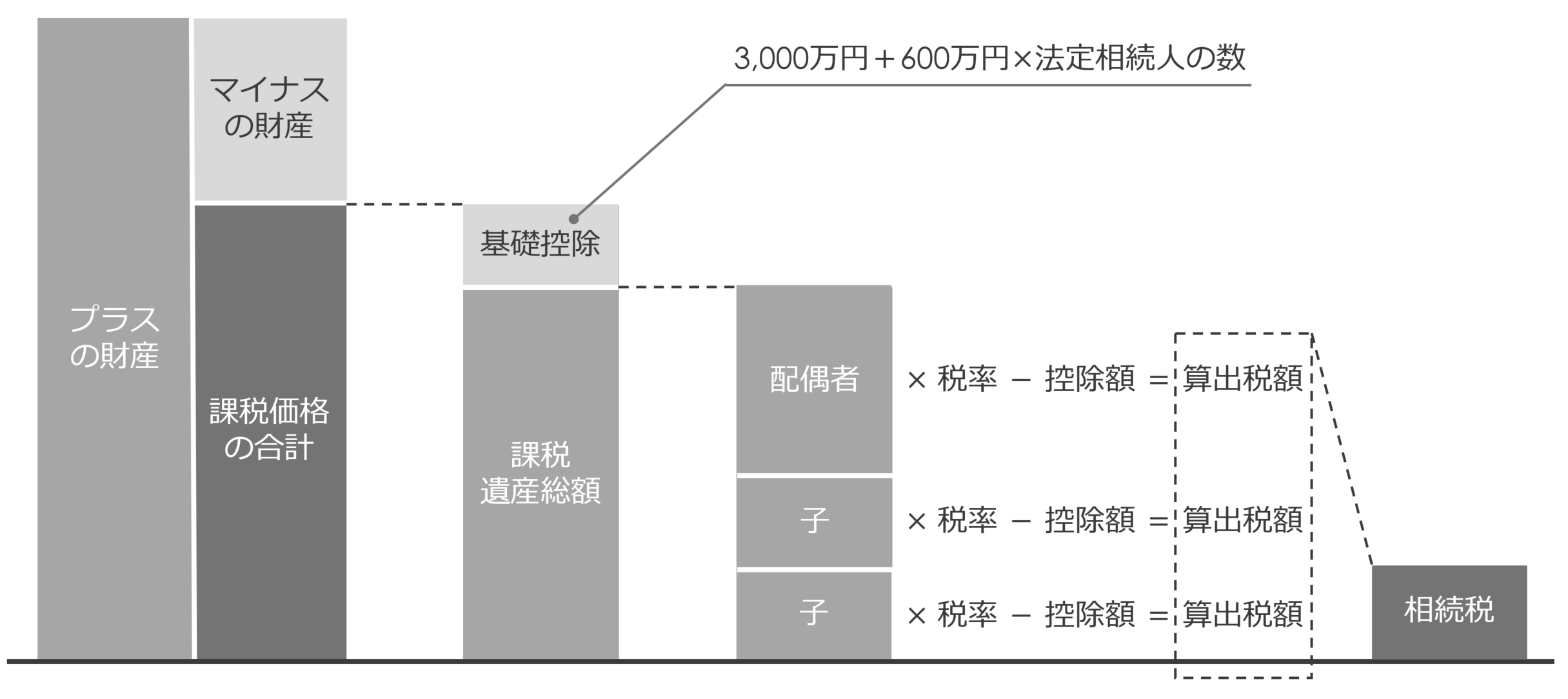

相続税の総額の計算方法

相続税の計算は、下図のように行います。

- プラスの財産からマイナスの財産を引く

- プラスの財産からマイナスの財産を引いた額から基礎控除を引く(課税遺産総額)

- 課税遺産総額を法定相続の割合に分ける

- 法定相続の割合に分けた額に合わせた税率と控除額を調べ、計算する(算出税額)

- 算出税額を足す(相続税の総額)

相続税の税率

税率と控除額は下表になります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 無し |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の計算例

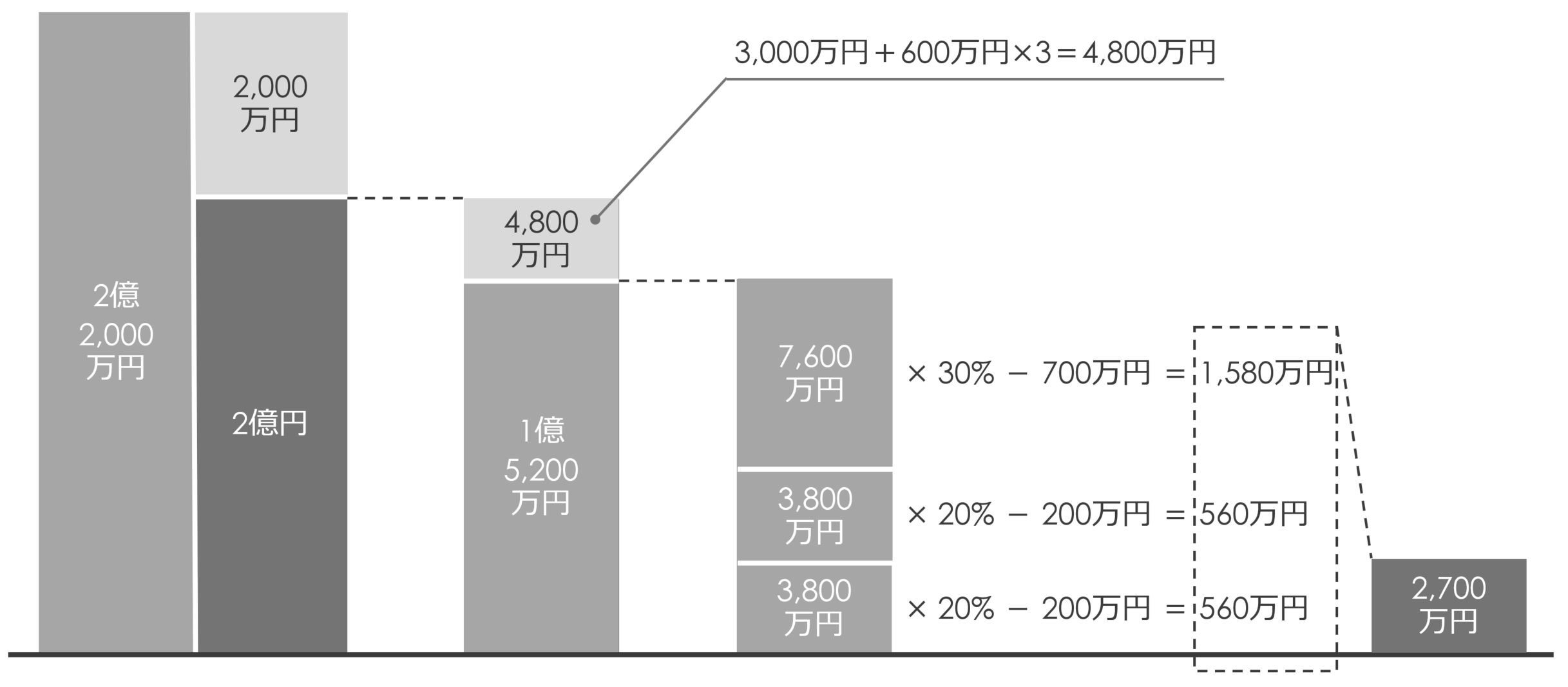

家族構成は、父、母、子供2人だとします。

この時に、被相続人は父、相続人は母、子供①、子供②だとします。

相続財産は、プラスの財産が2億2,000万円、マイナスの財産が2,000万円だとします。

この場合の相続税の計算は、下図になります。

- プラスの財産2億2,000万円からマイナスの財産2,000万円を引く(2億円)

- プラスの財産からマイナスの財産を引いた額2億円から基礎控除4,800万円を引く(課税遺産総額1億5,200万円)

- 課税遺産総額1億5,200万円を法定相続の割合に分ける

- 法定相続の割合に分けた額に合わせた税率と控除額を調べ、計算する(算出税額1,580万円、560万円、560万円)

- 算出税額1,580万円、560万円、560万円を足す(相続税の総額2,700万円)

相続税のシミュレーション

家族構成別、財産別に相続税をシミュレーションします。

この相続税は、あくまでも相続税の総額です。

配偶者の税額軽減などの税額軽減は、利用する前の金額なことをご留意ください。

法定相続人が配偶者と子供1人の場合

| 財産額 | 相続税の総額 |

|---|---|

| 5,000万円 | 80万円 |

| 1億円 | 770万円 |

| 3億円 | 6,920万円 |

| 5億円 | 1億5,210万円 |

法定相続人が配偶者と子供2人の場合

| 財産額 | 相続税の総額 |

|---|---|

| 5,000万円 | 20万円 |

| 1億円 | 630万円 |

| 3億円 | 5,720万円 |

| 5億円 | 1億3,110万円 |

法定相続人が子供1人の場合

| 財産額 | 相続税の総額 |

|---|---|

| 5,000万円 | 160万円 |

| 1億円 | 1,220万円 |

| 3億円 | 9,180万円 |

| 5億円 | 1億9,000万円 |

法定相続人が子供2人の場合

| 財産額 | 相続税の総額 |

|---|---|

| 5,000万円 | 80万円 |

| 1億円 | 770万円 |

| 3億円 | 6,920万円 |

| 5億円 | 1億5,210万円 |

法定相続人が配偶者のみの場合

| 財産額 | 相続税の総額 |

|---|---|

| 5,000万円 | 160万円 |

| 1億円 | 1,220万円 |

| 3億円 | 9,180万円 |

| 5億円 | 1億9,000万円 |

相続人各人の相続税額

相続人各人が支払う相続税は、相続財産全体のうち、相続人各人がどれだけ財産を受け取ったかという割合で、相続税を幾ら支払うかという割合が決まります。

相続財産全体のうち、1/2の割合を相続するとしたら、支払う相続税の割合も1/2になります。

このように、算出した相続税に、法定相続人以外が財産を継承した場合の二割加算をしたり、税額控除をおこなった額が支払う相続税額です。

相続税の二割加算

被相続人の孫が財産を相続すると、相続税の課税を1回免れる事になります。

このように、法定相続人以外の人が相続又は遺贈により財産を取得した場合、相続税の2割を加算します。

税額控除

相続人各人の相続税額から、税額控除を引いた額が支払う相続税額です。

税額控除は、小規模宅地等の特例のように評価を減額するのではなく、直接、税額を控除します。

法定相続人以外の人が財産を受け取る場合、相続税額の20%が加算されます。税額控除は、20%を加算した後の相続税額から控除します。

暦年課税分の贈与税額控除

相続又は遺贈により財産を取得し人が、相続開始前7年以内に被相続人から暦年贈与を受けていた場合、暦年贈与により取得した財産の価額を相続税の課税価格に加算します。

暦年贈与により取得した財産の価額を相続税の課税価格に加算した場合、贈与をした際に贈与税が課税されてた場合には、その贈与税額を相続税額から控除します。

これは、二重課税を防ぐ為の措置です。

配偶者の税額軽減

配偶者は、被相続人と共に財産を築いた人物です。

そんな配偶者に大きな相続税を課税するのは、可哀そうという観点や1世代で二度の相続税を課税するのが不適切という観点で配偶者の税額軽減が設立されました。

配偶者の税額軽減は、被相続人の配偶者が、法定相続分もしくは、1億6,000万円まで、相続しても、相続税が無税になるという制度です。

配偶者の税額軽減について詳しくはコチラのページで解説しています

計算例

財産が1億円の場合

法定相続人:配偶者、長男、長女

法定相続分:配偶者1/2、長男1/4、長女1/4

相続税:630万円

配偶者の税額軽減は、法定相続分か、1億6,000万円が上限です。

まずは、法定相続分について考えてみましょう。

財産1億円に対して、法定相続分が1/2であれば、5,000万円です。

法定相続分の額が分かったら、1億6,000万円と比べます。

5,000万円と1億6,000万円を比べると、1億6,000万円の方が大きいので、1億6,000万円が上限となります。

ですが、財産が1億円なので、1億円が上限です。

配偶者は1億円全額を受け取っても、相続税が無税になるという事です。

なので、この家族構成で、財産が1億円の場合、相続税は630万円ですが、配偶者が全て相続すると相続税は0円になるという事です。

財産が4億円の場合

法定相続人:配偶者、長男、長女

法定相続分:配偶者1/2、長男1/4、長女1/4

相続税:9,220万円

配偶者の税額軽減は、法定相続分か、1億6,000万円が上限です。

まずは、法定相続分について考えてみましょう。

4億円に対しての法定相続分1/2は、2億円です。

2億円と、1億6,000万円を比較すると、2億円の方が大きいです。

なので、母は、2億円まで受け取っても無税になります。

仮に、4億円全て相続したとしたら、2億円分は無税で、残りの2億円分に対しての相続税4,610万円が課税されます。

未成年者控除

相続又は遺贈により財産を取得した人が、法定相続人で、かつ、未成年者の場合、18歳に達するまでの1年につき10万円を乗じた金額を控除します。

年数の計算に当たって、1年未満の端数があるときは、1年として計算します。

計算例

法定相続人の年齢:13歳7か月

18歳-13歳7か月=4年5か月

4年5か月ですが、端数がある場合は1年として計算するので、5年として計算。

10万円×5年=50万円

50万円が未成年者控除として税額から控除出来ます。

障害者控除

相続又は遺贈により財産を取得した人が、法定相続人で、かつ、85歳未満の障害者である場合、満85歳に達するまでの1年につき10万円を乗じた金額を控除します。

特別障害者の場合は、1年につき20万円です。

年数の計算に当たって、1年未満の端数があるときは、1年として計算します。

計算例

法定相続人の年齢:65歳7か月

85歳-65歳7か月=19年5か月

19年5か月ですが、端数がある場合は1年として計算するので、20年として計算。

特別障害者の場合は、下記になります。

20万円×20年=400万円

400万円が障害者控除として税額から控除出来ます。

相次相続控除

相続開始前10年以内に、被相続人が相続、遺贈や相続時精算課税に係る贈与によって相続税が課されていた場合、相続税額から相次相続控除を控除します。

相次相続控除が受けられる人

相次相続控除が受けられるのは次のすべてに当てはまる人です。

- 被相続人の相続人

- 相続開始前10年以内に開始した相続により被相続人が財産を取得している

- 相続開始前10年以内に開始した相続により取得した財産で、被相続人に対し相続税が課税されている

相続放棄した人、相続権を失った人がたとえ遺贈により財産を取得しても、相次相続控除は適用されません。

相次相続控除の計算

前回の相続で、課税された相続税額のうち、1年につき10パーセントの割合で逓減した後の金額を今回の相続税額から控除します。

各相続人の相次相続控除額は、次の算式により計算した金額です。

A×C /( B - A )※ × D/C ×( 10-E )/ 10 = 各相続人の相次相続控除額

※求めた割合が100/100を超える時は、100/100とする

A:今回の被相続人が前の相続の際に課せられた相続税額

B:今回の被相続人が前の相続の際に取得した純資産価額

C:今回の相続、遺贈や相続時精算課税に係る贈与によって財産を取得したすべての人の純資産価額の合計額

D:今回のその相続人の純資産価額

E:前の相続から今回の相続までの期間(1年未満の期間は切り捨てます。)

外国税額控除

相続又は遺贈で、相続税法の適用外にある外国で財産を取得した場合、その財産に対して、その国の法令で、日本の相続税に相当する税が課せられたときは、その課せられた相続税に相当する金額はを控除する。

これは、国際二重課税の緩和規定です。

相続時精算課税制度における贈与税額の控除

相続時精算課税制度を利用し贈与を行った際に贈与税を支払った場合には、贈与税相当額を控除する。

3.相続税の税務調査

相続税は、課税される金額が大きい分、税額も大きいです。

その為、税務調査が入りやすい税金の種類になります。

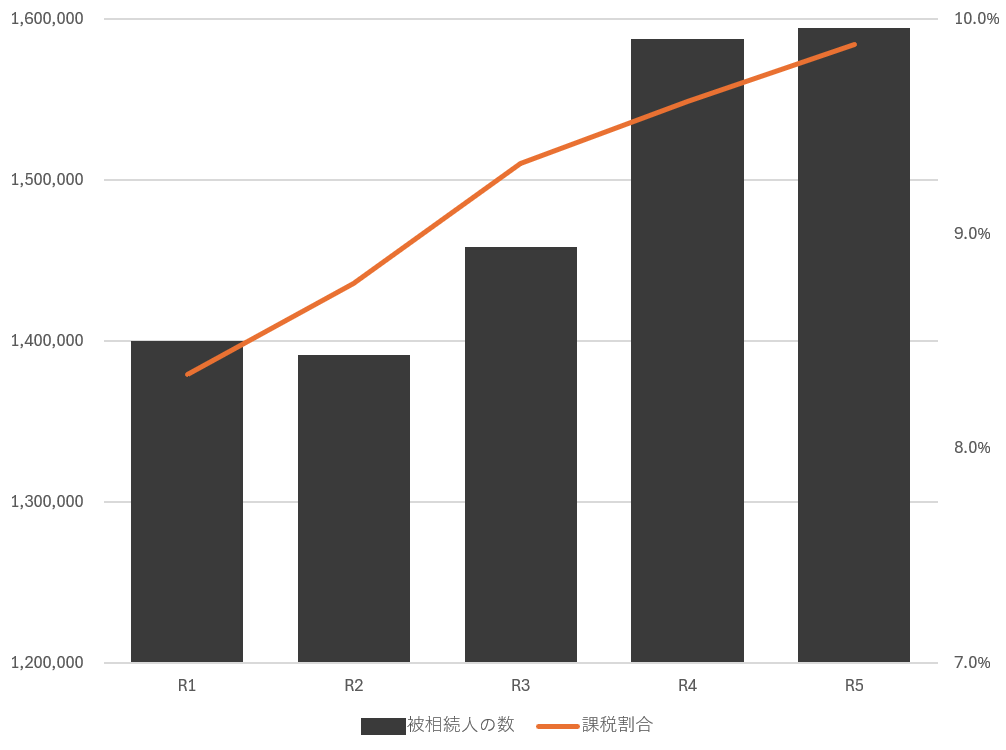

下記は、被相続人の全体の数と、その内と相続税申告が必要な被相続人の数、被相続人の全体の数に対する相続税申告が必要な被相続人の割合です。

| 年度 | 被相続人の数 | 相続税申告が必要な数 | 課税割合 |

|---|---|---|---|

| R1 | 1,381,093人 | 115,267人 | 8.3% |

| R2 | 1,372,755人 | 120,372人 | 8.8% |

| R3 | 1,439,856人 | 134,275人 | 9.3% |

| R4 | 1,569,050人 | 150,858人 | 9.6% |

| R5 | 1,576,016人 | 155,740人 | 9.9% |

被相続人の数は年々増えていて、それに伴い、相続税申告が必要な被相続人の数も増えています。

相続税申告が必要な被相続人に数が増えている過程では、被相続人に数が増えるだけでなく、相続税申告が必要な被相続人の割合も増えています。

今では、全体の被相続人の内、約10%の人が相続税申告が必要になっています。

今現在は、年間約15.6万人の被相続人の相続税申告が必要です。

その内、税務調査はどのくらい行われているのでしょうか?

税務調査の数に関しては、下記になります。

| 年度 | 相続税申告の数 | 税務調査の数 | 割合 |

|---|---|---|---|

| R1 | 115,267件 | 10,635件 | 9.2% |

| R2 | 120,372件 | 5,106件 | 4.2% |

| R3 | 134,275件 | 6,317件 | 4.7% |

| R4 | 150,858件 | 8,196件 | 5.4% |

| R5 | 155,740件 | 8,556件 | 5.5% |

相続税の税務調査の件数は、令和2年にコロナウイルスによるパンデミックで大きく減りました。

令和3年以降は、右肩上がりが増えています。

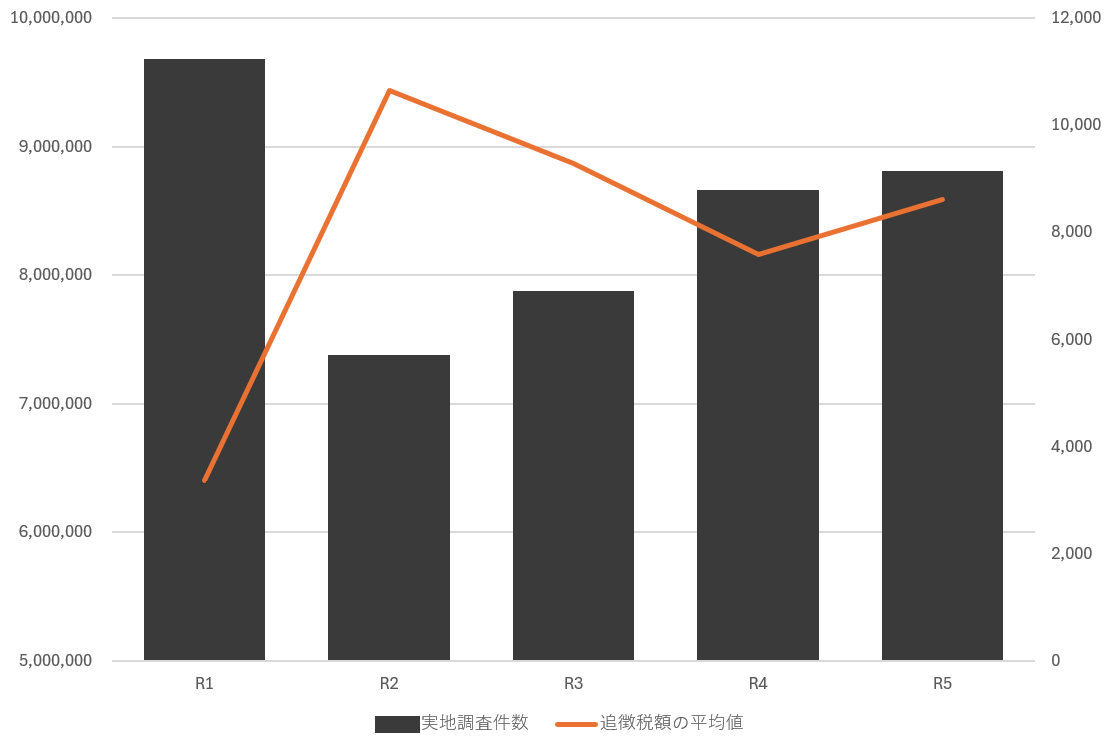

税務調査を行ったことでの追徴税額の傾向は、下記になります。

| 年度 | 税務調査の件数 | 追徴税額 | 追徴税額の平均値 |

|---|---|---|---|

| R1 | 10,635件 | 681億円 | 約640万円 |

| R2 | 5,106件 | 482億円 | 約944万円 |

| R3 | 6,317件 | 560億円 | 約886万円 |

| R4 | 8,196件 | 669億円 | 約816万円 |

| R5 | 8,556件 | 735億円 | 約859万円 |

税務調査の件数自体は減っていますが、追徴税額自体は増えていて、1人あたりの追徴税額も上がっています。

ここから分かる事は、税務調査の数は減ったもの、税務調査を実施する時の精度が上がっていて、追徴課税される割合が増え、1件あたりの追徴税額も増えているという事です。

このように、相続税は課税される際の額が大きい為、税務調査が実施される確率も高く、税務調査が入った時の追徴税額も高額です。

しかも、税務調査の精度が上がり、税務調査の件数、税務調査が実施される割合、1人あたりの追徴税額は年々増えています。

追徴税額が必要になる時は、不足していた相続税だけでなく、支払いが遅れた事での延滞税、少ない額を申告した事での過少申告加算税、申告をしなかった事での無申告加算税があります。

正しく申告しない事でのペナルティは、とても大きいです。

その為、相続税は脱税するのではなく、上手に節税を行う事が重要です。

4.二次相続

夫婦の場合、相続税がかかるようであれば片方の相続税だけを考えても節税かどうかは分かりません。

例えば、相続財産1億円、相続人は配偶者と子供2人だった場合、相続税の総額は630万円です。

相続財産が1億円だと、1億6,000万円以下なので、配偶者が全額相続したら配偶者の税額軽減で、相続税は0円になります。

相続税が0円なので、一見、相続税が大きく節税出来たように感じます。

ですが、配偶者が相続した後、配偶者が亡くなった時に、子供2人が相続すると相続税は770万円になります。

つまり、夫婦の相続税額の合計で考えると、先に亡くなった時の相続税が0円、後に亡くなった時の相続税が770万円、合計770万円です。

| 一次相続 | 二次相続 | 一次相続と二次相続の合計額 |

|---|---|---|

| 0円 | 770万円 | 770万円 |

ちなみにこの場合に、先に亡くなった人の相続時に法定相続分通り、配偶者が1/2の5,000万円を相続すると、配偶者は相続税が0円で、子供たちの分が315万円になります。

315万円という相続税だけを考えると、配偶者が全て相続した方が相続税が節税出来ているように感じます。

ですが、夫婦の相続税額の合計額で考えたらどうでしょうか?

配偶者が亡くなった時には、5,000万円を子供2人で相続します。

その時の相続税は、80万円です。

つまり、夫婦の相続税額の合計で考えると、先に亡くなった時の相続税が315万円、後に亡くなった時の相続税が80万円、合計395万円です。

| 一次相続 | 二次相続 | 一次相続と二次相続の合計額 |

|---|---|---|

| 315万円 | 80万円 | 395万円 |

先に亡くなった方の相続だけで考えると、配偶者が全て相続する方が節税に感じましたが、夫婦の相続税額の合計額で考えると、節税どころか375万円も多い税負担になる事が分かります。

このように、夫婦の場合は、片方の相続だけでなく、夫婦の相続税額の合計額で考える必要があります。

尚、夫婦の相続で、先に亡くなる方を一次相続、後に亡くなる方を二次相続と言います。

二次相続のシミュレーション

家族構成別、財産別に、二次相続のシミュレーションをお伝えします。

表中の『取得割合』は、一次相続の時に配偶者が相続する割合、『一次相続』は、一次相続の相続税、『二次相続』は、二次相続の相続税、『合計額』は、一次相続と二次相続の合計額を指します。

法定相続人が配偶者と子供1人の場合

5,000万円の場合

| 取得割合 | 一次相続 | 二次相続 | 合計額 |

|---|---|---|---|

| 0% | 80万円 | 0円 | 80万円 |

| 10% | 72万円 | 0円 | 72万円 |

| 20% | 64万円 | 0円 | 64万円 |

| 30% | 56万円 | 0円 | 56万円 |

| 40% | 48万円 | 0円 | 48万円 |

| 50% | 40万円 | 0円 | 40万円 |

| 60% | 32万円 | 0円 | 32万円 |

| 70% | 24万円 | 0円 | 24万円 |

| 80% | 16万円 | 40万円 | 56万円 |

| 90% | 8万円 | 90万円 | 98万円 |

| 100% | 0円 | 160万円 | 160万円 |

| 項目 | 取得割合 | 合計額 |

|---|---|---|

| 最小値 | 72% | 22.4万円 |

| 最大値 | 100% | 160万円 |

| 最小値と最大値の差 | 137.6万円 |

1億円の場合

| 取得割合 | 一次相続 | 二次相続 | 合計額 |

|---|---|---|---|

| 0% | 770万円 | 0円 | 770万円 |

| 10% | 693万円 | 0円 | 693万円 |

| 20% | 616万円 | 万円 | 616万円 |

| 30% | 539万円 | 万円 | 539万円 |

| 40% | 462万円 | 40万円 | 502万円 |

| 50% | 385万円 | 160万円 | 545万円 |

| 60% | 308万円 | 310万円 | 618万円 |

| 70% | 231万円 | 480万円 | 711万円 |

| 80% | 154万円 | 680万円 | 834万円 |

| 90% | 77万円 | 920万円 | 997万円 |

| 100% | 0円 | 1,220万円 | 1,220万円 |

| 項目 | 取得割合 | 合計額 |

|---|---|---|

| 最小値 | 36% | 492.8万円 |

| 最大値 | 100% | 1,220万円 |

| 最小値と最大値の差 | 727.2万円 |

3億円の場合

| 取得割合 | 一次相続 | 二次相続 | 合計額 |

|---|---|---|---|

| 0% | 6,920万円 | 0円 | 6,920万円 |

| 10% | 6,228万円 | 0円 | 6,228万円 |

| 20% | 5,536万円 | 310万円 | 5,846万円 |

| 30% | 4,844万円 | 920万円 | 5,764万円 |

| 40% | 4,152万円 | 1,820万円 | 5,972万円 |

| 50% | 3,460万円 | 2,860万円 | 6,320万円 |

| 60% | 3,229.3万円 | 3,875.5万円 | 7,104.8万円 |

| 70% | 3,229.3万円 | 4,798.7万円 | 8,028万円 |

| 80% | 3,229.3万円 | 5,721.9万円 | 8,951.2万円 |

| 90% | 3,229.3万円 | 6,688.2万円 | 9,917.5万円 |

| 100% | 3,229.3万円 | 7,726.8万円 | 1億956.1万円 |

| 項目 | 取得割合 | 合計額 |

|---|---|---|

| 最小値 | 28% | 5,742.4万円 |

| 最大値 | 100% | 1億956.1万円 |

| 最小値と最大値の差 | 5,213.7万円 |

5億円の場合

| 取得割合 | 一次相続 | 二次相続 | 合計額 |

|---|---|---|---|

| 0% | 1億5,210万円 | 0円 | 1億5,210万円 |

| 10% | 1億3,689万円 | 160万円 | 1億3,849万円 |

| 20% | 1億2,168万円 | 1,220万円 | 1億3,388万円 |

| 30% | 1億647万円 | 2,860万円 | 1億3,507万円 |

| 40% | 9,126万円 | 4,860万円 | 1億3,986万円 |

| 50% | 7,605万円 | 6,930万円 | 1億4,535万円 |

| 60% | 7,605万円 | 8,495.6万円 | 1億6,100.6万円 |

| 70% | 7,605万円 | 1億61.1万円 | 1億7,666.1万円 |

| 80% | 7,605万円 | 1億1,718.5万円 | 1億9323.5万円 |

| 90% | 7,605万円 | 1億3,458万円 | 2億1,063万円 |

| 100% | 7,605万円 | 1億5,197.5万円 | 2億2,802.5万円 |

| 項目 | 取得割合 | 合計額 |

|---|---|---|

| 最小値 | 27% | 1億3,373.3万円 |

| 最大値 | 100% | 2億2,802.5万円 |

| 最小値と最大値の差 | 9,429.2万円 |

法定相続人が配偶者と子供2人の場合

5,000万円の場合

| 取得割合 | 一次相続 | 二次相続 | 合計額 |

|---|---|---|---|

| 0% | 20万円 | 0円 | 20万円 |

| 10% | 18万円 | 0円 | 18万円 |

| 20% | 16万円 | 0円 | 16万円 |

| 30% | 14万円 | 0円 | 14万円 |

| 40% | 12万円 | 0円 | 12万円 |

| 50% | 10万円 | 0円 | 10万円 |

| 60% | 8万円 | 0円 | 8万円 |

| 70% | 6万円 | 0円 | 6万円 |

| 80% | 4万円 | 0円 | 4万円 |

| 90% | 2万円 | 30万円 | 32万円 |

| 100% | 0円 | 80万円 | 80万円 |

| 項目 | 取得割合 | 合計額 |

|---|---|---|

| 最小値 | 84% | 3.2万円 |

| 最大値 | 100% | 80万円 |

| 最小値と最大値の差 | 76.8万円 |

1億円の場合

| 取得割合 | 一次相続 | 二次相続 | 合計額 |

|---|---|---|---|

| 0% | 630万円 | 0円 | 630万円 |

| 10% | 567万円 | 0円 | 567万円 |

| 20% | 504万円 | 0円 | 504万円 |

| 30% | 441万円 | 0円 | 441万円 |

| 40% | 378万円 | 0円 | 378万円 |

| 50% | 315万円 | 80万円 | 395万円 |

| 60% | 252万円 | 180万円 | 432万円 |

| 70% | 189万円 | 320万円 | 509万円 |

| 80% | 126万円 | 470万円 | 596万円 |

| 90% | 63万円 | 620万円 | 683万円 |

| 100% | 0円 | 770万円 | 770万円 |

| 項目 | 取得割合 | 合計額 |

|---|---|---|

| 最小値 | 42% | 365.4万円 |

| 最大値 | 100% | 770万円 |

| 最小値と最大値の差 | 404.6万円 |

3億円の場合

| 取得割合 | 一次相続 | 二次相続 | 合計額 |

|---|---|---|---|

| 0% | 5,720万円 | 0円 | 5,720万円 |

| 10% | 5,148万円 | 0円 | 5,148万円 |

| 20% | 4,576万円 | 180万円 | 4,756万円 |

| 30% | 4,004万円 | 620万円 | 4,624万円 |

| 40% | 3,432万円 | 1,160万円 | 4,592万円 |

| 50% | 2,860万円 | 1,840万円 | 4,700万円 |

| 60% | 2,669.3万円 | 2,625.6万円 | 5,294.9万円 |

| 70% | 2,669.3万円 | 3,354万円 | 6,023.3万円 |

| 80% | 2,669.3万円 | 4,082.4万円 | 6,751.7万円 |

| 90% | 2,669.3万円 | 4,881.2万円 | 7,550.5万円 |

| 100% | 2,669.3万円 | 5,852.4万円 | 8,521.7万円 |

| 項目 | 取得割合 | 合計額 |

|---|---|---|

| 最小値 | 34% | 4,575.2万円 |

| 最大値 | 100% | 8,521.7万円 |

| 最小値と最大値の差 | 3946.5万円 |

5億円の場合

| 取得割合 | 一次相続 | 二次相続 | 合計額 |

|---|---|---|---|

| 0% | 1億3,110万円 | 0円 | 1億3,110万円 |

| 10% | 1億1,799万円 | 80万円 | 1億1,879万円 |

| 20% | 1億488万円 | 770万円 | 1億1,258万円 |

| 30% | 9,177万円 | 1,840万円 | 1億1,017万円 |

| 40% | 7,866万円 | 3,340万円 | 1億1,206万円 |

| 50% | 6,555万円 | 4,920万円 | 1億1,475万円 |

| 60% | 6,555万円 | 6,395.6万円 | 1億2,950.6万円 |

| 70% | 6,555万円 | 7,871.2万円 | 1億4,426.2万円 |

| 80% | 万6,555万円 | 9,346.8万円 | 1億5,901.8万円 |

| 90% | 6,555万円 | 1億822.4万円 | 1億7,377.4万円 |

| 100% | 6,555万円 | 1億2,298万円 | 1億8,853万円 |

| 項目 | 取得割合 | 合計額 |

|---|---|---|

| 最小値 | 29% | 1億998.1万円 |

| 最大値 | 100% | 1億8,853万円 |

| 最小値と最大値の差 | 7,854.9万円 |

5.参考動画

今回お伝えした小規模宅地等の特例、配偶者の税額軽減、相続税の計算、二次相続については、下記の動画でもお伝えしています。

・小規模宅地等の特例

・配偶者の税額軽減

・相続税の計算

・二次相続

また、相続税の計算をする際に難しいポイントの不動産の評価方法は、下記の動画で解説しています。

動画で学びたい方は、参考にしてください。

6.まとめ

ここまで、相続税が誰にかかるのか、何にかかるのか、計算方法、シミュレーション、特例、税額控除、税務調査、二次相続についてお伝えしてきました。

相続税申告は、税理士が10人いたら10通り出来ると言われているくらい難しい申告です。

特に、不動産や自社株の評価方法、特例などが適用出来るか否かなどが難しいです。

また、難しい申告なのに、税務調査に入る確率も高い申告です。

その為、相続税申告の提出や相続対策を行う際には、相続に強い税理士がいる相続対策の専門家チームに依頼する事が望ましいです。

また、相続の専門家を目指す人で、より具体的に相続対策を実践したい、相続を仕事にする為の知識を得たい、相続を体系的に学んでいきたいという人は下記より特典を手に入れて下さい。